Tausch, § 3 Abs. 12 S. 1 UStG

Ein Tausch liegt vor, wenn das Entgelt für eine Lieferung in einer Gegenlieferung besteht.

Zum Beispiel liegt ein Tausch vor, wenn du dir ein neues Auto kaufst und dein altes Auto in Zahlung gibst – neues Auto gegen altes Auto.

Im Umsatzsteuerrecht ist das Tauschgeschäft in § 3 Abs. 12 S. 1 UStG geregelt.

Tauschähnlicher Umsatz, § Abs. 12 S. 2 UStG

Ein tauschähnlicher Umsatz liegt vor, wenn das Entgelt für eine sonstige Leistung in einer Lieferung / sonstigen Leistung besteht oder umgekehrt.

Zum Beispiel liegt das vor, wenn ein Kfz-Händler einem Gärtner ein Auto verkauft (Lieferung) und als Gegenleistung pflegt (sonstige Leistung) der Gärtner den Garten vom Händler.

Prüfungstaktik

Das Besondere beim Tausch ist, dass nicht nur eine Leistung erfolgt sondern zwei. Geprüft werden müssen demnach immer beide Leistungen separat.

Bemessungsgrundlage, § 10 Abs. 2 S. 2 UStG

Beim Tausch und beim tauschähnlichen Umsatz gilt der gemeine Wert jedes Umsatzes als Entgelt für den anderen Umsatz, aber ohne die Umsatzsteuer,

A 10.5 UStAE.

Der gemeine Wert ist der Bruttopreis, der bei einer Veräußerung zu erzielen wäre.

Bei gleichem gegenüber stehendem Wert ist die Ermittlung der Bemessungsgrundlage unproblematisch.

Beispiel 1

Geschäftsmann G kauft bei seinem Kfz-Händler H des Vertrauens ein Neuwagen (Fiat 500).

Der Verkaufspreis von brutto 20.000 € entspricht dem gemeinen Wert.

Sein altes Motorrad (Kawasaki) gibt er dafür in Zahlung bei H mit einem gemeinen Wert von 20.000 €.

In welcher Höhe entsteht hier Umsatzsteuer?

Lösung

Hier handelt es sich um einen Tausch, § 3 Abs. 12 UStG.

Es handelt sich um zwei Umsätze, die umsatzsteuerlich jeweils zu würdigen sind:

Lieferung Fiat 500 H an G:

Der Gemeiner Wert des erhaltenen Umsatzes beträgt 20.000 € (in Zahlung gegebenes Motorrad).

Abzüglich der enthaltenen Umsatzsteuer i.H.v. 3.193,28 € ergibt eine Bemessungsgrundlage i.H.v. 16.806,72 €, § 10 Abs. 2 S.2 UStG.

Lieferung G an H (Inzahlunggabe Motorrad):

Der gemeine Wert des erhaltenen Umsatzes beträgt 20.000 € (Fiat 500).

Abzüglich der Umsatzsteuer i.H.v. 3.193,28 € ergibt eine Bemessungsgrundlage i.H.v. 16.806,72 €, § 10 Abs. 2 S. 2 UStG.

Klingt doch ganz einfach oder?

Allerdings kommt es beim Tauschgeschäft sehr selten nur vor, dass sich die beiden Umsätze gleichwertig gegenüber stehen.

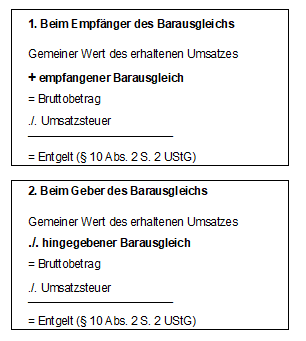

Tausch mit Baraufgabe

Wenn die Leistungen sich nicht gleichwertig gegenüberstehen und eine Ausgleichszahlung i.H.d. Differenz erfolgt, wird dies ein Tausch mit Baraufgabe genannt.

Mit folgender Formel kann man die Bemessungsgrundlage einfach ermitteln:

Beispiel 2

Geschäftsmann G kauft bei seinem Kfz-Händler H des Vertrauens ein Neuwagen (Fiat 500).

Der Verkaufspreis von brutto 20.000 € entspricht dem gemeinen Wert.

Sein altes Motorrad (Kawasaki) gibt G dafür in Zahlung bei H mit einem Wert von 10.000 €. Die restlichen 10.000 € zahlt er H in bar aus.

In welcher Höhe entsteht hier Umsatzsteuer?

Lösung

Hier handelt es sich um einen Tausch mit Baraufgabe, § 3 Abs. 12 UStG.

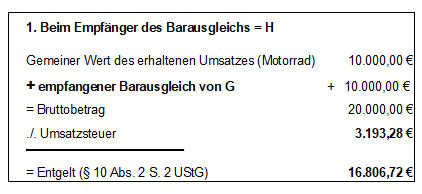

Lieferung Fiat 500 H an G:

Der gemeine Wert des erhaltenen Umsatzes beträgt 10.000 € (in Zahlung gegebenes Motorrad) zuzüglich 10.000 € Barzahlung ergibt einen Bruttobetrag von 20.000 €. Abzüglich der Umsatzsteuer i.H.v. 3.193,28 € ergibt eine Bemessungsgrundlage i.H.v. 16.806,72 €.

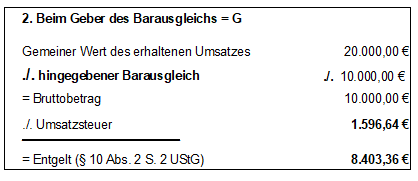

Lieferung G an H (Inzahlunggabe Motorrad):

Der gemeine Wert des erhaltenen Umsatzes beträgt 20.000 € (Fiat 500). abzüglich der Barzahlung 10.000 € ergibt einen Bruttobetrag von 10.000 €.

Abzüglich der Umsatzsteuer i.H.v. 1.596,64 € ergibt eine Bemessungsgrundlage i.H.v. 8.403,36 €, gemäß § 10 Abs.2 S. 2 UStG.