Organschaft

In § 2 Abs. 2 Nr. 2 UStG wird der Begriff der Organschaft definiert.

Weitere Erläuterungen findest du im Abschnitt A 2.8 und 2.9 UStAE.

Definition

Wenn eine juristische Person (Organgesellschaft) finanzielle (1), wirtschaftlich (2) und organisatorisch (3) in das Unternehmen des Organträgers eingegliedert ist, spricht man von einer Organschaft.

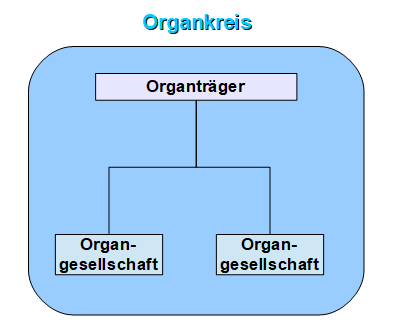

Die Organgesellschaft und der Organträger sind als ein Unternehmen (Organkreis) zu behandeln.

Das Unternehmen der Organschaft umfasst sozusagen den unternehmerischen Bereich der

Organgesellschaft(en) und des Organträgers.

Unternehmer i.S.d. § 2 Abs. 1 UStG ist der Organträger.

Die Organgesellschaften sind ähnlich wie Angestellte des Organträger als unselbständig anzusehen.

Teil eines Organkreises können nur die sein, die selbst eine unternehmerische Tätigkeit ausüben.

Organträger

Jeder Unternehmer kann Organträger sein (z.B. Personengesellschaften, Einzelunternehmer, juristische Person des öffentlichen Rechts).

Organgesellschaft

Nur juristische Personen des privaten Rechts (z.B. GmbH, AG) können Organgesellschaften sein.

In Ausnahmefällen kann auch eine Personengesellschaft Organgesellschaft sein.

Bei einer GmbH & Co.KG kann die Komplementär-GmbH grundsätzlich nicht als Organgesellschaft in das Unternehmen dieser KG eingegliedert sein, A 2.8 Abs. 2 UStAE.

Innenumsätze

Die Leistungen zwischen dem Organträger und der Organgesellschaft(en), sowie die Leistungen zwischen

den Organgesellschaften sind nicht steuerbare Innenumsätze.

Wirkung im Inland

Diese Regelungen der Organschaft gelten allerdings nur die Unternehmensteile, die im Inland liegen.

Eingliederung

Es ist nicht erforderlich, dass alle drei Eingliederungsmerkmale gleichermaßen ausgeprägt sind.

Finanzielle Eingliederung, A 2.8 Abs. 5 ff. UStAE

Es liegt eine finanzielle Eingliederung vor, wenn der Organträger im Besitz der entscheidenden Anteilsmehrheit an der Organgesellschaft ist und dadurch die Möglichkeit hat, durch Mehrheitsbeschlüsse seinen Willen in der Organgesellschaft durchzusetzen.

Stimmen die Beteiligungsverhältnissen mit den Stimmrechtsverhältnissen überein, ist die finanzielle Eingliederung bei einer Beteiligung von mehr als 50 % gegeben, sofern keine höhere qualifizierte Mehrheit für die Beschlussfassung in der Organgesellschaft nötig ist.

Es ist demnach immer in der Satzung der Gesellschaft zu überprüfen, was für eine Mehrheit für die Beschlussfassung notwendig ist.

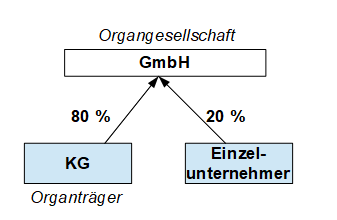

Beispiel:

Die KG ist zu 80 % an der GmbH beteiligt. Die Stimmrechtsverhältnisse entsprechen den Beteiligungsverhältnissen.

Die finanzielle Eingliederung der GmbH als Organgesellschaft in die KG als Organträger ist gegeben.

Wie bereits erwähnt können ausnahmsweise auch Personengesellschaften Organgesellschaften sein.

Allerdings ist die finanzielle Eingliederung nur unter der Voraussetzung zu bejahen, dass alle Gesellschafter der Personengesellschaft (außer natürlich der Organträger selbst) ebenso in das Unternehmen des Organträgers finanziell eingegliedert sind.

Wirtschaftliche Eingliederung, A 2.8 Abs. 6 ff. UStAE

Eine Organgesellschaft ist wirtschaftlich in den Organträger eingegliedert, wenn sie nach dem Willen des Gesamtunternehmens und mit diesem im engen wirtschaftlichen Zusamenhang, wirtschaftlich tätig ist.

Voraussetzung ist hier allerdings, dass die Beteiligung an der Organgesellschaft dem unternehmerischen Bereich des Anteilseigners zugeordnet werden kann, A 2.8 Abs. 6 UStAE.

Eine Zuordnung zum Unternehmen liegt z.B. vor, wenn die Beteiligung die unternehmerische Tätigkeit fördert z.B. durch Sicherung von günstigeren Einkaufsbedingungen.

Bei einer Betriebsaufspaltung in ein Besitzunternehmen (z.B. Personengesellschaft) und eine Betriebsgesellschaft

(hier Kapitalgesellschaft), bei dem das Betriebsvermögen durch das Besitzunternehmen an die Betriebsgesellschaft verpachtet wird, steht die Betriebsgesellschaft in einem Abhängigkeitsverhältnis zum Besitzunternehmen.

Hier ist das Betriebsunternehmen (Organgesellschaft) in das Besitzunternehmen (Organträger) wirtschaftlich eingegliedert, A 2.8 Abs. 6b UStAE.

Organisatorische Eingliederung, A 2.8 Abs. 7 bis 11 UStAE

Die organisatorische Einglieder setzt voraus, dass die mit der finanziellen Eingliederung verbundenen Möglichkeit der Beherrschung der Organgesellschaft durch den Organträger in der laufenden Geschäftsführung tatsächlich wahrgenommen wird.

Dem Organträger muss es dabei möglich sein, seinen Willen in der Organgesellschaft durchzusetzen und dabei eine abweichende Willensbildung abwenden zu können.

In aller Regel wird die personelle Verflechtung der Geschäftsführung des Organträgers und der Organgesellschaft vorausgesetzt, A 2.8 Abs. 8 UStAE.

Dies ist gegeben, wenn die gleichen Personen in den Leitungsgremien (u.a. Geschäftsführer) des Organträgers und der Organgesellschaft

sind.

Beginn und Ende der Organschaft

Die Organschaft beginnt an dem Tag, an welchem die Voraussetzung gem.

§ 2 Abs. 2 Nr. 2 UStG vorliegen und endet sobald diese nicht mehr vorliegen.

Die Organschaft kann unterjährig beginnen und enden.

Es gibt kein Wahlrecht über das Bestehen oder Nichtbestehen einer Organschaft.

Vergleich zu anderen Organschaften

Die Voraussetzungen für eine umsatzsteuerliche Organschaft sind nicht identisch mit den Voraussetzungen der körperschaftsteuerlichen und der gewerbesteuerlichen Organschaft, A 2.8 Abs. 3 UStAE.

1 Kommentar

Hallo Herr Preusche,

kurze Frage zum Artikel – Wie verhält es sich mit dem Vorsteuerabzug in folgendem (fiktiven) Fall:

Es besteht schon Jahre unstrittig eine umsatzsteuerliche Organschaft – Besitzunternehmen (Organträger) und der GmbH.

Die GmbH erzielte bisher Umsätze, die der Regelbesteuerung unterlagen.

GmbH und Besitzunternehmen waren bisher zum Vorsteuerabzug berechtigt.

Nun erzielt die GmbH aber nur noch ausschließlich Umsätze gem. §4 Nr. 14 UStG und ist nicht mehr zum Vorsteuerabzug berechtigt.

Wie wirkt sich dies auf das Besitzunternehmen aus?

Ist dieses damit auch nicht mehr zum Vorsteuerabzug berechtigt?

Also analog einem privaten Vermieter, der an einen Arzt vermietet?

Sofern die Immobilie in den Zeitraum des §27 Abs. 2 Nr. 3 UStG fallen würde, würde diese Regelung trotz der Überlassung an einen Unternehmer mit steuerfreien Umsätzen auch für ein Besitzunternehmen die Möglichkeit bieten, weiterhin zur Umsatzsteuerpflicht zu optieren?

Danke für Ihre Hinweise.