Das Reihengeschäft, § 3 Abs. 6a UStG

Die Regelungen des Reihengeschäfts sind ab dem 01.01.2020 neu im

§ 3 Abs. 6a UStG geregelt.

Im Abschnitt A 3.14 UStAE findest du zusätzlich nähere Erläuterungen.

Folgende Voraussetzungen müssen erfüllt sein:

Mehrere Unternehmen…

(alle Lieferanten müssen Unternehmer sein)schließen Umsatzgeschäfte…

(z.B. Kaufverträge, Werkverträge)über denselben Gegenstand ab.

Die Warenbewegung erfolgt unmittelbar vom ersten Lieferanten zum letzten Abnehmer.

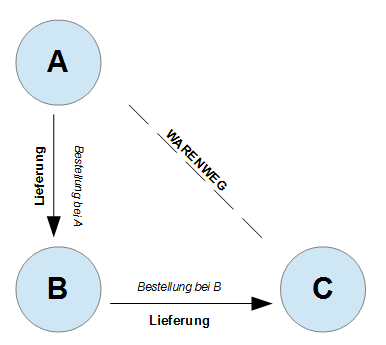

Folgende Grafik soll das Reihengeschäft verdeutlichen:

Beim Reihengeschäft gibt es mehrere Liefergeschäfte – in diesem Fall:

Liefergeschäft 1: A an B

Liefergeschäft 2: B an C.

Zwischen A und C gibt es kein Liefergeschäft, lediglich der Warenweg erfolgt unmittelbar von A an C.

Gelangt der Gegenstand zunächst einmal zum Sitz des B und dann erst zu C, liegt kein Reihengeschäft vor.

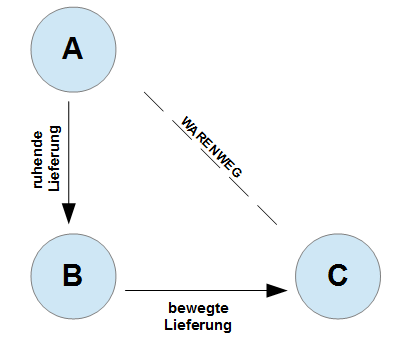

Ergebnis

Egal, wie viele Unternehmer am Reihengeschäft in der Lieferkette beteiligt sind, es kann immer nur eine bewegte Lieferung geben. Die bewegte Lieferung muss einer Lieferung zugeordnet werden. Die anderen Lieferungen sind ruhende Lieferungen, die Ortsbestimmung richtet sich nach § 3 Abs.7 S. 2 Nr. 1 oder Nr. 2 UStG.

Erscheinungsformen

Um die bewegte Lieferung (Beförderungslieferung bzw. Versendungslieferung) zu bestimmen, muss zwischen den folgenden Erscheinungsformen unterschieden werden:

1. Beförderung/Versendung durch den ersten Unternehmer, § 3 Abs. 6a S. 2 UStG

A befördert/versendet den Liefergegenstand unmittelbar zu C.

Ergebnis

Befördert oder versendet der erste Unternehmer in der Lieferkette, hat er die bewegte Lieferung bewirkt. Die bewegte Liefer ist demnach die Lieferung von A an B, die ruhende Lieferung ist die von B an C.

2. Beförderung/Versendung durch den letzten Abnehmer, §3 Abs.6a S. 3 UStG

C holt den Gegenstand unmittelbar bei A ab.

Ergebnis

Befördert oder versendet der letzte Abnehmer in der Lieferkette, hat der vorangehende Liefernde die Beförderungs- oder Versendungslieferung bewirkt.

In diesem Fall holt C den Gegenstand bei A ab, sodass die bewegte Lieferung an ihn erwirkt wird. Die bewegte Lieferung ist die von B an C, die ruhende Lieferung ist die von A an B.

3. Beförderung/Versendung durch einen mittleren Unternehmer (Zwischenhändler), § 3 Abs. 6a S. 4 UStG

B holt die Ware bei A ab und bringt sie sofort zu C.

Befördert oder versendet ein mittlerer Unternehmer in der Reihe den Liefergegenstand, ist dieser zugleich Abnehmer der Vorlieferung und Liefernde seiner eigenen Lieferung.

Dabei ist zwischen zwei Varianten zu unterscheiden:

Alternative 1:

Der mittlere Unternehmer befördert oder versendet als Abnehmer, § 3 Abs. 6a S. 4 1. HS UStG

In diesem Fall tritt der mittlere Unternehmer B gegenüber seinem Lieferanten A als Abnehmer auf.

Ergebnis

Die Beförderungs- oder Versendungslieferung ist grundsätzlich der an den mittleren Unternehmer ausgeführten Lieferung zuzuordnen.

Bewegte Lieferung ist hier von A an B, die ruhende Lieferung ist von B an C.

Alternative 2: Der mittlere Unternehmer befördert und versendet als Lieferer, § 3 Abs. 6a S. 4 1. HS UStG

Der mittlere Unternehmer in der Lieferkette muss anhand von Belegen nachweisen, dass er den Gegenstand als Liefernder befördert oder versendet.

Ergebnis

In diesem Fall ist die Beförderung oder Versendung seiner eigenen Lieferung zuzuordnen, während die vorangehende Lieferung als ruhende Lieferung zu qualifizieren ist.

Auswirkung auf die andere(n) Lieferung(en)

Alle anderen Lieferungen in der Reihe sind ruhende Lieferungen.

Der Ort richtet sich nach § 3 Abs. 7 S. 2 Nr. 1 und Nr. 2 UStG:

Nr. 1 Die Lieferungen, die der Beförderungs- oder Versendungslieferung vorangehen, gelten dort als erbracht, wo die Beförderung oder Versendung beginnt.

(Fall 2 + Fall 3 Alt. 2)

Nr. 2 Die Lieferungen, die ihr nachfolgen, gelten dort als erbracht, wo die Beförderung oder Versendung endet.

(Fall 1 + Fall 3 Alt. 1)