Das deutsche Steuerrecht erscheint für Außenstehende oft kompliziert und undurchsichtig. Hinter der vermeintlichen Verwirrung verbergen sich jedoch tatsächlich logische Systeme. Systeme, die du als Unternehmer leicht verstehen und nutzen kannst, um effizienter Vermögen aufzubauen. Es besteht die Möglichkeit, deine Steuerlast auf legale Weise auf ein akzeptables Maß zu reduzieren – ohne den Rückgriff auf Steueroasen oder halblegale Steuersparmodelle.

In diesem Kontext möchte ich dir einen fundierten Einblick bieten, der es dir ermöglicht, deine Steuerlast zu optimieren und so einen effizienten Vermögensaufbau zu fördern.

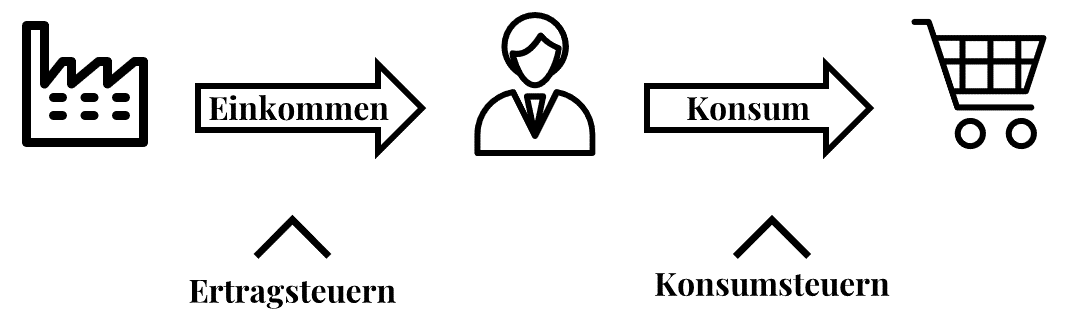

Überblick über die Systeme bekommen

Zunächst einmal brauchen wir einen Überblick über die Systeme.

Deine Steuerlast besteht aus zwei Teilen – den Ertragsteuern und den Konsumsteuern. Mehrere Steuern belasten das Einkommen an sich. Ertragssteuern sind klassisch deine Einkommensteuer, aber auch die Gewerbesteuer und die Körperschaftsteuer für das Einkommen von GmbHs, Stiftungen und anderen juristischen Personen. Ergänzend gibt es noch ein paar Steuerarten, die den Konsum belasten, also wenn man Geld ausgibt. Größter Vertreter der Konsumsteuern ist die Umsatzsteuer. Jede dieser Steuern hat einen anderen Zweck, den wir ausnutzen können, um die Steuer zu umgehen oder zu reduzieren. Das ist der Kern vieler legalen Steuergestaltungen. Fangen wir mit dem Konsum an und widmen uns der Umsatzsteuer.

Konsum und die Umsatzsteuer

Die Umsatzsteuer will genau eine Sache – den Endverbraucher besteuern. Das kannst du sein, meistens bist du es aber als Unternehmer nicht. In der Umsatzsteuer spricht man dabei von einer Allphasen-Nettobesteuerung. Das bedeutet, dass eine Kette aus Unternehmern gebildet wird, an deren Ende der Konsument steht. Jeder Unternehmer in der Kette soll nur mit den Nettoumsätzen belastet werden, während der Endkunde die Umsatzsteuer trägt. Du bekommst also die Umsatzsteuer, die in deinen Ausgaben steckt, wieder vom Finanzamt zurück (Vorsteuer) und führst die Umsatzsteuer deiner Einnahmen an das Finanzamt ab (Umsatzsteuer). Solange du in der Kette bist, kannst du entspannt sein. Bist du aber der letzte in der Kette (meist als Privatperson) hast du keinen Vorsteuerabzug und am Ende die Umsatzsteuer zu tragen.

Was bedeutet das für dich?

- Tätige jede Ausgabe über dein Unternehmen, die nur im Entferntesten damit zu tun hat (außer es entspricht nicht mehr den Tatsachen). In fast allem steckt Vorsteuer, die du vom Finanzamt zurückbekommst. Jede Ausgabe wird damit um fast 16 % günstiger. Du berechnest selbst 19 % Umsatzsteuer auf deinen Nettoumsatz weiter, während du beim Einkauf 19 % Vorsteuer abziehst

(19 %/119 % = 15,96 %). - Wenn du als Privatperson kaufst, dann kaufe auch von privat. Verkäufer über zum Beispiel Ebay-Kleinanzeigen sind selten Unternehmer und du sparst dir die Umsatzsteuer. Deswegen wird alles deutlich günstiger. Darüber hinaus kannst du verhandeln und den Preis beeinflussen.

Was übrig bleibt, ist ein kompakter Bereich von privatem Konsum, den man nicht über das Unternehmen laufen lassen kann, weil der Fiskus einem unterstellt, dass man der private Endkonsument ist. Das ist auch richtig. Es gilt aber, diesen Bereich so klein wie möglich zu halten.

Exkurs: Die Kleinunternehmerregelung

Im Umsatzsteuersystem gibt es noch zwei weitere interessante Regelungen: Zum einen sind das die Steuerbefreiungen für Investitionen. Investitionen in Wertpapiere und Immobilien sind nämlich fast immer umsatzsteuerfrei. Der Staat versucht damit die Wirtschaft zu lenken. Hier soll dein Geld hin. Mach das auch – der Staat hilft dir.

Zum anderen gibt es die Kleinunternehmerregelung. Wenn du Umsätze hast, die weniger als 22.000 Euro im Jahr betragen, kannst du darauf verzichten Umsatzsteuer abzuführen, bekommst aber auch keine Vorsteuer aus deinen Ausgaben zurück. Allerdings macht die Kleinunternehmerregelung nur unter engen Voraussetzungen Sinn. Und zwar, wenn deine Kunden Privatpersonen sind und du eine Dienstleistung anbietest. Du wirst gleich verstehen, wieso.

Kein Vorsteuerabzug als Kleinunternehmer

Für dich wird alles teurer als nötig, denn du bekommst für deine Ausgaben keine Vorsteuer vom Finanzamt zurück. Du musst deine Ausgaben immer brutto bezahlen. Wenn du hohe Ausgaben hast, weil du zum Beispiel Produkte einkaufen musst, wird das Ganze sehr ungünstig. Du würdest dir damit einen kontinuierlichen finanziellen Nachteil in dein Geschäftsmodell einbauen. Deswegen ist die Kleinunternehmerregelung vor allem für Dienstleister interessant.

Ausgangsrechnungen ohne Umsatzsteuer

Mit der Kleinunternehmerregelung schreibst du Nettorechnungen an deine Kunden. Wenn diese Kunden Unternehmer sind, ist ihnen das egal, denn sie bezahlen sowieso immer nur netto. Sollten deine Kunden aber Privatpersonen sein, kannst du die Regelung nutzen, um deutlich mehr von dem zu behalten, was du umsetzt. Denn die Privatperson achtet nur auf den Endpreis. Damit kannst du mehr verlangen und ohne Abzüge landet alles in deiner eigenen Tasche.

Wie man als Kleinunternehmer Steuern gestalten kann

Auch als gestandener Unternehmer kann man die Kleinunternehmerregelung sinnvoll nutzen. Steuerberater Johann Köber hat dazu in seinem Buch „Steuern steuern“ ein cleveres Beispiel gemacht (Meiner Meinung nach übrigens eine gute Lektüre).

Herr Köber führt als Beispiel einen Friseursalon an, bei dem verschiedenste Kunden sich die Haare schneiden lassen. Dann schlägt er vor den Bereich an Kunden, der wenig Kosten produziert, auszugliedern und dafür die Kleinunternehmerregelung zu nutzen. Wenn also die Kunden des Friseurs teilweise Frauen und teilweise Kinder sind, dann lässt man die Leistungen an Frauen in der Umsatzsteuerpflicht. Das macht Sinn, denn da braucht man viel Shampoo, Färbemittel, und ähnliches. Alles Kosten, in denen Umsatzsteuer steckt, die man vom Finanzamt zurückholen möchte.

Für die Dienstleistung an Kinder betreibt man allerdings eine separate GbR und verzichtet dort auf die Umsatzsteuer über die Kleinunternehmerregelung. Praktische Folge ist, dass man aus den Bruttopreisen Nettopreise macht und sie entsprechend erhöht. Was vorher 20 Euro brutto gekostet hat, kostet jetzt immer noch 20 Euro, aber netto. Macht man das beständig, kann man nur durch die Steuerersparnis mit dieser Maßnahme seinen Gewinn um bis zu 3.512 Euro im Jahr steigern. (22.000 Euro (Kleinunternehmergrenze) x 19 %/119 % (Umsatzsteuerersparnis) = 3.512 Euro (Gewinnsteigerung pro Jahr))

Du verzichtest auf den Vorsteuerabzug bei deinen Aufwendungen, kannst dafür aber aus Nettopreisen (höhere) Bruttopreise machen. Du schaffst ein wenig mehr in deine eigene Tasche, hast aber höhere Kosten. Hast du beispielsweise geringe Kosten, fällt das kaum ins Gewicht und die Vorteile der Bruttoausgangsrechnungen überwiegen. Es ist ein Trade-off, das immer anhand deines Geschäftsmodells abgewogen werden sollte. Vielleicht kannst du dieses Modell mit etwas Kreativität auch bei dir anwenden?

Ertragsteuern verstehen, um Steuern zu sparen

Zurück zu den Systemen. Der zweite große Bereich neben dem Konsum ist das Einkommen. Hauptsächlich geht es um drei Steuern: Einkommensteuer, Gewerbesteuer und/oder Körperschaftsteuer. Die Einkommensteuer gilt dabei nur für Privatpersonen und Zusammenschlüsse von Privatpersonen. Die Gewerbesteuer betrifft nur Gewerbe (Das ist ein steuerlicher Begriff unabhängig von der Rechtsform). Und die Körperschaftsteuer schulden alle Körperschaften, wie für GmbHs, UGs, Aktiengesellschaften und Stiftungen. Der große Unterschied der drei Steuerarten liegt in deren Höhe.

Einkommensteuer

Die Einkommensteuer verläuft ansteigend progressiv. Sie schwankt von Jahr zu Jahr und je höher das Einkommen ist, desto höher ist der Grenzsteuersatz mit dem besteuert wird. Grenzsteuersatz bedeutet, dass jeder weitere Euro, den man verdient, teurer besteuert wird als der Euro davor. In Höhe des Grundfreibetrags werden derzeit die ersten ca. 11.000 Euro sogar gar nicht besteuert. Deswegen weicht dein durchschnittlicher Einkommensteuersatz immer von deinem Grenzsteuersatz ab, da deine ersten Euros immer weniger stark besteuert werden als dein letzter verdienter Euro. Die Besteuerung kann inklusive Solidaritätszuschlag auf 47,475 % steigen. Ist man in der Kirche dann entsprechend noch höher, da zudem die Kirchensteuer dazu kommt.

Kapitalerträge – Dividenden und der Gewinn aus Aktienverkäufen – stellen aber eine Besonderheit dar. Sie werden nicht mit deinem hohen persönlichen Einkommensteuersatz besteuert, sondern stets nur mit 26,375 % inklusive Solidaritätszuschlag. Man spricht von einer Flat-Tax, da der Steuersatz immer gleich und unabhängig von der Höhe der Einkünfte ist.

Gewerbesteuer

Die Gewerbesteuer ist ebenfalls eine Flat-Tax. Sie richtet sich jedoch nach der Gemeinde, in der der Betrieb gelegen ist. Die Gemeinde bestimmt über einen Hebesatz die Höhe der Steuer. Die Spanne reicht dabei je nach Gemeinde von 7 % bis 31,5 %. Der Großteil der Gemeinden hat Hebesätze, die auf den Gewinn bezogen zu 12 % bis 16 % an Gewerbesteuer führen. Dazu gibt es für GbRs, KGs und Einzelpersonen noch einen Freibetrag von 24.500 Euro im Jahr. Die ersten 24.500 Euro werden also nicht besteuert. Für Kapitalgesellschaften, wie GmbHs, UGs etc. gibt es diesen nicht. (Steuerlast = (Gewerbeertrag – Freibetrag von 24.500 Euro) x 3.5 % x Hebesatz der Gemeinde)

Körperschaftsteuer

Als drittes haben wir die Körperschaftsteuer für juristischen Personen, also den rechtlichen Konstruktionen wie GmbHs und Aktiengesellschaften. Sie liegt immer bei 15,825 % inklusive Solidaritätszuschlag – eine Flat-Tax.

Ertragsteuern sinnvoll kombinieren

Die richtige Kombination der Systeme ist der Schlüssel zu einer geringeren Steuerlast. Als Unternehmer gilt es, sich so zu organisieren, dass das Einkommen sich so günstig auf die verschiedenen Steuersätze, beziehungsweise -arten verteilt, wie möglich.

Privatbereich

Einkommensteuer bis zum Optimum ausreizen

Indem du deinen Betrieb (weg von einem Einzelunternehmen) in eine GmbH, UG, Aktiengesellschaft oder Stiftung verlagerst, kannst du selbst steuern, wie sich dein Einkommen auf den Privat- und Unternehmensbereich verteilt. Über deine GmbH könntest du dir (als geschäftsführender Gesellschafter) rund 40.000 Euro als Geschäftsführergehalt in deinen Privatbereich auszahlen. Wenn du verheiratet bist, kann es auch mehr sein, da das Einkommen deines (eventuell geringer verdienenden) Ehegatten dazu gerechnet wird und durch zwei geteilt wird. Die 40.000 Euro sind dein Bruttolohn, der unter Abzug von Werbungskosten und steuerlichen Sonderausgaben überschlägig zu einem zu versteuernden Einkommen von 32.000 Euro führt. Damit hast du im Privaten einen Grenzsteuersatz von 30 % und eine durchschnittliche Steuerlast von 16,55 % (siehe oben).

Hin zur Kapitalertragsteuer

Wegen der Deckelung der Kapitalertragsteuer auf 26,375 % solltest du es so schnell wie möglich schaffen, viel (alles weitere) Einkommen aus Dividenden und Veräußerungsgewinnen zu erwirtschaften. Ab besagtem Bruttoeinkommen von nur 40.000 Euro im Jahr ist es günstiger, sein Geld aus Kapitalerträgen zu erwirtschaften. Dafür musst du investieren. Sinnvollerweise nutzt du dafür ETFs, da diese noch einmal steuerbegünstig sind. Von den Einnahmen aus einem ETF musst du nämlich nur 70 % versteuern. Diese Regelung im Investmentsteuergesetz wurde geschaffen, da man annimmt, dass die Fondsgesellschaft schon auf Ebene des Fonds Steuern zahlt und sonst eine Doppelbesteuerung entstünde. Das tangiert uns aber nur sekundär – für uns zählt schlicht die geringe Steuerlast der Investmenterträge von 18,46 % (=26,375 % x 70 %).

Unternehmensbereich

Körperschaftsteuer

Dein laufendes Geschäftsführergehalt ist „normaler“ Aufwand für deine GmbH und schmälert deren Jahresüberschuss, deren Gewinn. Diesen lässt du bestenfalls ganz in der GmbH. Dort fallen knapp 16 % Körperschaftsteuer an, woran du aber wenig machen kannst.

Gewerbesteuer

Für die Gewerbesteuer sucht man sich bei Gründung der GmbH schon eine Gemeinde im Umkreis aus, die einen niedrigen Hebesatz hat. So kommt man auf zum Beispiel nur 12 % Belastung an Gewerbesteuer – vielleicht auch weniger.

Gewerbesteuerfreibetrag – ein kleiner Kniff

Jetzt hat man das Problem, dass die GmbH keinen Freibetrag bei der Gewerbesteuer bekommt. Damit zahlt man 2.940 Euro im Jahr mehr, als man müsste (24.500 Euro (Gewerbesteuer Freibetrag) x 12 % (geringer Gewerbesteuersatz) = 2.940 Euro (Mehr-Steuer)). Personenzusammenschlüsse, wie GbRs und KGs bekommen diesen Freibetrag aber. Für die Steuer könntest du eine GbR in deine GmbH einbauen. Das macht du über eine atypisch stille Gesellschaft. Dafür brauchst du sinnvollerweise ein Familienmitglied, dass du über eine Minderheitsbeteiligung an der Firma teilhaben lässt. Wenn man das richtig ausgestaltet, dann bekommst du den Freibetrag der Gewerbesteuer und sparst dir damit 2.940 Euro im Jahr zusätzlich.

So kommst du in der GmbH durch Gewerbe- und Körperschaftsteuer nicht über 28 % an Steuerlast (12 % (Gewerbesteuer) + 15,825 % (Körperschaftsteuer inklusive Solidaritätszuschlag)).

Maximal 24 % totale Steuerlast über alle Bereiche hinweg

Wenn wir nun alles im Gesamten anschauen, dann sind wir schon bei einer realen Steuerlast von übergreifend rund 24 % angekommen. Je nach Szenario, wie du das Einkommen verteilst.

Unser Beispiel rechnet sich vereinfacht gesagt wie folgt:

| Unternehmen | Privat | Gesamt Cash | |

| Gewinn | 150.000 € | 150.000 € | |

| Geschäftsführergehalt | -40.000 € | +40.000 € | |

| Werbungskosten und Sonderausgaben | -8.000 € | ||

| = Besteuerungsgrundlage | 110.000 € | 32.000 € | |

| Einkommensteuer (16,55 %) | -5.296 € | ||

| Körperschaft und Gewerbesteuer (28 %) | -30.800 € | -36.069 € | |

| = Einkommen nach Steuern | 113.904 € |

Insgesamt musst du bei 150.000 Euro Betriebsergebnis nur 36.069 Euro an Steuern bezahlen, was 24 % Steuerlast entspricht. Das ist die Hälfte dessen, was die meisten Unternehmer mit einem Einkommen über 120.000 Euro an Steuern bezahlen.

Sollte dich die Berechnung genauer interessieren kann ich dir nur mein Video zum optimalen Geschäftsführergehalt ans Herz legen. Darin erkläre ich dir, worauf du bei der Höhe deines Gehalts achten solltest.

Im Anschluss: Immobiliensteuern reduzieren

Wir wollen noch nicht aufhören. Es geht noch mehr. Vermögensaufbau ist ein Prozess, in dem du klein anfängst und dein Vermögen immer größer wird. Investierst du dein Erspartes kontinuierlich in Wertpapiere und Immobilien, wirst du an den Punkt kommen, an dem deine Steuerlast trotz Optimierung wieder ansteigt.

Du hast beispielsweise Immobilien im Privatbereich gekauft, die Mieteinnahmen und Wertsteigerungen erzeugen. Mit höheren Einnahmen steigt wiederum deine private Steuerlast. Zuvor hatten wir das Optimum, des privaten Einkommens auf 40.000 Euro festgelegt. Das steigt nun allerdings durch deine Immobilieneinkünfte über das optimale Maß an. Um dieses Problem zu lösen, können wir von Anfang an gegensteuern, indem wir auch hier das richtige System nutzen – das Körperschaftssteuersystem. Denn bei reiner Vermögensverwaltung, wie der Vermietung von Immobilien, greift keine Gewerbesteuer. Die reine Belastung mit Körperschaftsteuer liegt bekanntermaßen bei nur 15,825 %. Die Immobilien müssen dafür in einer GmbH oder in einer Stiftung gekauft werden, welche ausschließlich für Vermögensverwaltung genutzt wird.

Fazit

Für dich als Unternehmer ist es möglich, deine Steuerlast auf ein erträgliches Maß zu reduzieren. Und das vor allem auch ohne, dass man in Steueroasen oder halblegale Steuersparmodelle abtaucht. Mit einem bodenständigen Lebensstil und der richtigen Vermögens- und Unternehmensstruktur brauchst du meist nicht mehr als 24 % deines Einkommens an den Fiskus abgeben – auch wenn dein Einkommen sehr hoch ist. Das ist doch mal ein Wort.

Hilft mein Buch dir weiter?

Falls du mehr Informationen möchtest, wie man als Unternehmer effizient Vermögen aufbauen kann, indem man sinnvoll investiert, und Steuern spart: Ich habe alles, was für mich funktioniert hat, auf über 300 Seiten niedergeschrieben. Das eBook erhältst du für 9,80 Euro auf Amazon oder in meinem Webshop. Ich habe es geschrieben, weil ich so vielen Unternehmern wie möglich helfen will, Vermögen aufzubauen. Vermögen im Hintergrund nimmt einem als Selbstständiger unglaublich viel Last von den Schultern und gibt einem die Freude zurück, die das Unternehmertum jeden Tag ausstrahlen sollte. Ich würde mich freuen, wenn mein Buch dich weiterbringt und, falls es dir hilft, wenn du mir eine positive Rezension auf Amazon hinterlassen würdest. Vielen Dank dir und viel Erfolg beim systematischen Vermögensaufbau.