")

Kommt dein Vermögensaufbau nicht voran? Trittst du seit Monaten, vielleicht schon seit Jahren, auf der Stelle? Und das, obwohl du hart in deinem Unternehmen arbeitest und dein Jahresgewinn recht stattlich geworden ist?

Ich möchte dir heute ein Werkzeug zeigen, das ich für schon fast zwingend notwendig halte, um als Unternehmer geplant Vermögen aufzubauen. Ich würde sogar so weit gehen, dass ohne dieses Werkzeug, das Ziel reich zu werden als Unternehmer zum Glücksspiel wird. Es handelt sich dabei um eine Vermögensbilanz.

Wir schauen uns folgende Punkte an:

- Warum braucht man eine Vermögensbilanz, um als Unternehmer reich zu werden?

- Wie stellt man eine Vermögensbilanz auf?

- Wie bindet man seine Unternehmenswerte sinnvoll in die Aufstellung mit ein?

Fehlende Informationen = stagnierendes Vermögen

Die meisten Unternehmer und Selbstständigen sind auf einem Auge blind.

Sie arbeiten hauptsächlich an ihrem Unternehmen und bauen etwas auf. Um einzuschätzen, wie es vorangeht, haben Sie einen Steuerberater, der jeden Monat BWAs schickt und zum Jahresende einen Jahresaufschluss aufstellt.

In dieser Bilanz – einer Vermögensaufstellung des Betriebs – finden sich alle Vermögenswerte und Schulden des Unternehmens wieder und in der Gewinn-und-Verlust steht neben den Einnahmen und den Ausgaben unterm Strich wie hoch der Gewinn war.

Viele Unternehmer stehen bei diesen Informationsquellen allerdings vor denselben Problemen. Zum einen wissen die meisten nicht, wie man Bilanzen und Gewinn und Verlust-Rechnung lesen soll. (Das wird einem nicht in die Wiege gelegt, sondern muss man lernen.) Die Informationen helfen ihnen also gar nicht weiter. Denn sie wissen schlicht nicht, wie Sie die Zahlen einschätzen sollen.

Zum anderen besteht aber ein noch viel größeres Problem. Und zwar, dass die Bilanz nur einen einzelnen Teil ihres Lebens abbildet. Das Geld, was das Unternehmen verdient, wandert schließlich zum Großteil in den Privatbereich. Und was dort passiert, das liegt tief versunken im Nebel.

Dort im Privaten gibt es vielleicht eine Immobilie, für die es auch einen Kredit gibt, der abbezahlt wird. Vielleicht gibt es eine kapitalbildende Lebensversicherung für später. Eventuell besteht ein Depot mit einigen Aktien, ein paar Goldmünzen oder Bitcoin liegen herum. Auf jeden Fall gibt es ein Bankkonto, auf dem sich ein Guthaben sammelt.

Was aber fehlt, ist ein akkurates Bild des gesamten eigenen Vermögens.

Grob ahnt man vielleicht, wie viel es ist. Genau weiß man es aber nicht. Dazu weiß man auch nicht, wie es strukturiert ist.

Und hier liegt der Knackpunkt, warum viele Unternehmer kein Vermögen aufbauen.

Denn wie sollen sie wissen, ob das eigene Vermögen und Geld arbeitet und wächst, wenn sie es nicht sehen können. Als Folge arbeiten sie vor sich hin, sparen und investieren ab und an. Dem eigenen Ziel kommen sie aber nicht näher, weil sie gar nicht wissen, ob die Investitionen funktionieren. (Dazu verfolgt die meisten auch keinen Plan, der zu einem Ziel führt.)

Die Lösung für das Problem ist simpel. Wir brauchen eine Informationsquelle, die alles umfasst. Das heißt: das Unternehmen, genauso wie den privaten Bereich. Wir müssen messen.

Dafür stellen wir auch eine Bilanz auf. Und zwar eine Vermögensbilanz, in die alles reinkommt, was man besitzt und schuldet. Auch der Privatbereich.

Ich würde dir raten, einmal im Monat dein Gesamtvermögen zu messen. Immer zu Beginn des Monats. Eine einfache Exceltabelle reicht dabei. Wenn die Grundstruktur einmal steht, brauchst du für die Aktualisierung maximal 15 Minuten im Monat.

Wie funktioniert eine Bilanz?

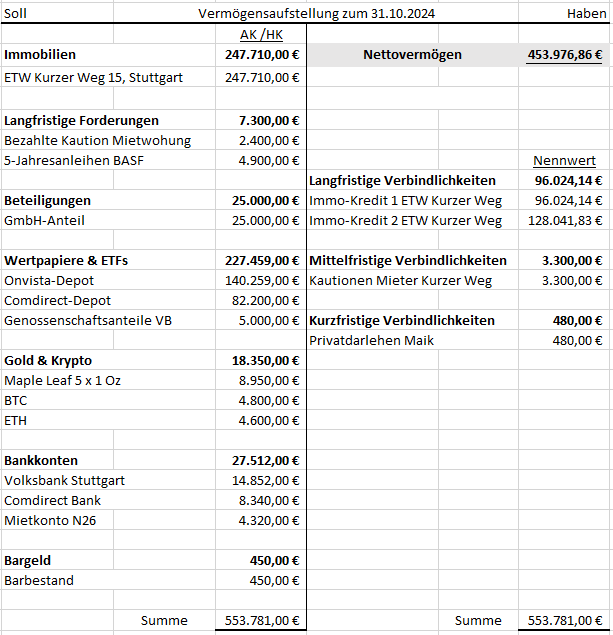

Bilanzen zu verstehen ist eigentlich recht einfach. Sie sind stets gleich aufgebaut. Auf der linken Seite steht alles, was man besitzt. Auf diese Seite kommen alle Wertgegenstände.

Das können Immobilien, Wertpapiere, Gold, Kryptowährungen, aber auch Guthaben auf Bankkonten, Bargeld in der Tasche und Ansprüche gegen Versicherungsgesellschaften aus einer kapitalbildenden Lebensversicherung sein.

Auf der rechten Seite trägt man ein, wem dieses ganze Vermögen der linken Seite gehört.

Als erstes führt man alle Schulden gegenüber Dritten auf. Dazu gehören Kredite für Immobilien, Schulden für einen Autokauf et cetera. Vielleicht gibt es noch alte Verbindlichkeiten aus einem Bafög-Darlehen und Geldbeträge, die man sich von Freunden oder in der Familie geliehen hat. Auch Steuerschulden gegenüber dem Finanzamt kommen hier rein, wenn gerade die Steuererklärung abgegeben wurde und man grob weiß, dass eine Nachzahlung zu leisten ist.

In den Unternehmensbilanzen kommen auf diese Seite zudem auch Rückstellungen und Abgrenzungen. Ganz plastisch sind Rückstellungen und Abgrenzungen Schulden gegenüber der Zukunft. Der laufende Geschäftsbetrieb ist dabei für Kosten verantwortlich, die auf einen in der Zukunft zukommen. (Der Steuerberater hat dabei die Aufgabe, diese Posten zu bestimmen, zu bewerten und einzutragen.)

Für die Vermögensbilanz brauchen wir diese Posten hier nicht. Das würde es nur unnötig verkomplizieren. Und wir wollen ja keine Raketenwissenschaft hieraus machen, sondern nur wissen, wie es um unser Vermögen steht.

Um dein Nettovermögen zu bestimmen, ziehst du nun deine Schulden vom Wert des gesamten Vermögens ab. Dieser Betrag ist dein Netto-Vermögen und es kommt mit auf die rechte Seite.

Was auch Sinn macht, denn wenn rechts steht, wem das Vermögen auf der linken Seite gehört, dann muss dein Anteil an diesen Wertgegenständen auch mit auf die rechte Seite. Je nachdem wie das Verhältnis zwischen Nettovermögen und Schulden ist, gehört einem mehr oder weniger.

Wie bewertet man die Posten zeitsparend und akkurat?

Nun stellt sich die Frage: Mit welchen Werten setzen wir denn die Posten an?

Wir müssen klar definieren, wie wir in der Aufstellung bewerten und das dann beibehalten. Wenn wir das nicht tun, dann schwankt unser Nettovermögen stark und wir können nichts mit den Daten anfangen.

Als Bewertungsmaßstäbe bieten sich zwei Alternativen an:

- Entweder wir bewerten die Assets auf der linken Seite mit dem Zeitwert. Das ist der Wert, den der Vermögensgegenstand gerade an Wert hat oder

- Wir bewerten den Vermögensgegenstand mit den Anschaffungskosten, also dem Betrag, den wir ursprünglich bezahlt haben, um den Vermögenswert zu erhalten

(Es ist superwichtig, sich für eines davon zu entscheiden und dann für die Bewertung beizubehalten. Wenn man das nicht macht, dann zerschießt man sich nämlich die Informationen, die einem die Vermögensaufstellung hergibt.)

Am besten sehen wir den Unterschied, den die Bewertung macht, am Beispiel der Aktien.

Wenn du für 10.000 Euro Amazon-Aktien gekauft hast und zurzeit steht der Wert in deinem Depot bei 14.000 Euro dann ergeben sich völlig unterschiedliche Ansätze, je nachdem welchen Wert du nimmst.

Die 14.000 Euro – also der Zeitwert – ist sehr akkurat. Er schwankt aber hochgradig, weil die Aktienkurse täglich schwanken, und verzerrt damit den Blick auf das Gesamtvermögen. Wenn wir immer nach Zeitwerten bewerten, dann führt ein Börseneinbruch dazu, dass die Vermögensbilanz uns zeigt, dass wir ärmer geworden.

Wer als Buy – and – hold Anleger sinnvollerweise aber gar nicht ans Verkaufen denkt, für den ist das nicht die richtige Bewertungsform. Denn tatsächlich ist man erst ärmer geworden, wenn man verkauft und die Verluste realisiert.

Dazu ist eine Bewertung mit Zeitwerten gerade bei Immobilien zeitaufwändig und schwierig. Vielleicht kann man die Bewertung auch gar nicht selbst vornehmen, weil man sich nicht auskennt.

Eine Bewertung mit Anschaffungskosten hingegen (also mit dem damaligen Kaufpreis) ist viel stabiler und zeigt, wie viel eigenes Vermögen man in den Wert investiert hat.

Erst wenn der Vermögensgegenstand verkauft wird, ist der Gewinn oder Verlust real auch in der Aufstellung zu sehen.

Beide Methoden haben Vor- und Nachteile. Ich persönlich würde dir zu einem Kompromiss raten. Bewerte monatlich alles mit Anschaffungskosten. Und einmal zu Jahresende würde ich eine zusätzliche Bilanz mit Zeitwerten aufstellen. Damit hat man dann beide Vorteile kombiniert. Unterjährig gibt dir die Bilanz eine stabile Auskunft über die harten Geldwerte, die dazugekommen sind. Das geht zügig und ist einfach. Einmal im Jahr nimmt man sich die Zeit und bewertet gründlicher und sieht genau, wie viel alles im Gesamten an Wert hat.

Egal welche Bewertungsmethode du wählst, unten bildest du eine Summe. Die brauchen wir im Anschluss für Berechnung des Nettovermögens.

Die Schulden auf der rechten Seite werden immer mit dem Nennwert angesetzt. Also mit dem offenen Betrag, den man noch zurückbezahlen muss zum Zeitpunkt der Bilanzaufstellung.

Als letzten Punkt braucht man nichts anderes tun, als eine Formel zu setzen, in der man die Schulden von der Bilanzsumme der linken Seite abziehen. Damit hat man sein Nettovermögen bestimmt.

Das Schöne ist: Diese Vermögensbilanz musst du nur einmal befüllen. Im Anschluss gehst du Monat für Monat nur die Posten durch und passt die Werte an, falls Sie sich verändert haben. Also sehr effizient und praktikabel.

Was ist mit den Unternehmenswerten?

In die Bilanz kommen alle Werte, die du besitzt. Problematisch ist dabei wahrscheinlich dein Unternehmen. Auch das müsste mit rein.

Du wirst es aber nun am besten wissen: Im Unternehmen geht es drunter und drüber. Schulden und Vermögenswerte ändern sich ständig. Möchtest du genau sein, müsste dein Steuerberater dir monatlich eine Zwischenbilanz für das Unternehmen erstellen, dessen Werte du dann in deine Gesamtbilanz einpflegst. Das ist aber völlig unpraktikabel und wird wahrscheinlich auch zu teuer.

Deswegen habe ich folgenden Vorschlag: Lasse die unternehmerischen Konten, Assets und Schulden erst einmal außen vor.

Wenn dann dein Steuerberater die Unternehmens-Bilanz aufgestellt hat, nimm diese Werte und pflege die Zahlen und Posten in deine private Bilanz zum 31.12. mit ein.

Am besten übernimmt man dabei dieselben übergeordneten Posten wie der Steuerberater. Dabei spielt es keine Rolle, ob man eine GmbH, eine GmbH & Co. KG oder ein Einzelunternehmen hat. Schwierigkeiten treten nur auf, falls du ein Einzelunternehmen oder eine GmbH & Co. KG hast und oft schwankende Geld-Beträge aus dem Betrieb herausnimmst oder Geld dem Betrieb zuführst.

Das verzerrt den angezeigten Vermögenszuwachs leider enorm, solange die Werte des Unternehmens in der Gesamtausstellung fehlen. Deswegen würde ich dir für den Vermögensaufbau im Allgemeinen beim Einzelunternehmen, GbR oder KG ans Herz legen, einen fixen Dauerauftrag einzurichten, der dich privat mit Geld versorgt.

Denn eine Trennung von privat und Betrieb ist sehr hilfreich, wenn man als Unternehmer weiterkommen will. Zum einen wird die Vermögensbilanz ruhiger und stabiler, zum anderen packt man psychologisch privat und Betrieb in verschiedene Kategorien, was das Wirtschaften einfacher macht.

Mit dem Einpflegen der Bilanzdaten des Unternehmens nur einmal Jahr erreichen du nun zwei Dinge: Erstens hast du eine einfache und klare unterjährige Darstellung. Das spart Zeit und ist praktikabel. Zweitens hast du die volle Informationsdichte zum Jahresende.

Den monatlichen Vermögenszuwachs sichtbar machen

Wenn wir das nun Monat für Monat machen, kannst du den Posten Nettovermögen einfach mit dem Vormonat abgleichen. Die Differenz von diesem Monat zum Vormonat ist der Vermögenszuwachs oder Verlust, den du in diesem Monat gefahren sind.

Und damit hast du ein klares Messinstrument, mit dem du erkennen kannst, ob es vorangeht oder nicht. Jetzt kannst du dir smarte Ziele setzen, klar messen ob du sie erreichst und schnell gegensteuern, wenn irgendetwas gar nicht gut läuft und du Monat für Monat Verlust machen.

So viel zur Aufstellung der Vermögensbilanz. Wenn du nur eine Sache machst, um Vermögen aufzubauen, dann würde ich dir raten, das zu tun. Nur das Messen deines Vermögens wird dazu führen, dass es mehr wird. Das kann ich dir fast garantieren.

Mir und meiner Familie hat es diese monatliche Gewohnheit geholfen innerhalb von drei Jahren unser Vermögen zu vervierfachen.

Hilft mein Buch dir weiter?

Falls du mehr Informationen möchtest, wie man als Unternehmer effizient Vermögen aufbauen kann, indem man sinnvoll investiert, und Steuern spart:

Ich habe alles, was für mich funktioniert hat, auf über 300 Seiten niedergeschrieben.

Das eBook und die gedruckte Variante im Hardcover erhältst du auf Amazon. Selbstverständlich kannst du es aber auch über meinen Webshop hier kaufen.

Ich würde mich freuen, wenn mein Buch dich weiterbringt und, falls es dir hilft, wenn du mir eine positive Rezension auf Amazon hinterlassen würdest.

Vielen Dank dir und viel Erfolg mit der Vermögensbilanz.