Ein warmer Tag im Juni 2019. Die Sonne flutet den Raum durch die deckenhohen Fenster und spiegelt sich im Chrom und auf den polierten Platten der extravaganten Möbel, die den Raum füllen, in dem ich sitze. Seit einigen Tagen durchforste ich mit einem der altgedienten Betriebsprüfer-Kollegen die Buchhaltung einer großen Rechtsanwaltskanzlei in Freiburg und suche nach steuerlichen Unstimmigkeiten.

Die teuren Möbel um mich herum passen perfekt zu den Zahlen im Buchwerk, das ich an meinem Laptop geöffnet habe. Alles an diesem „Unternehmen“ ist hochpreisig. Sogar die Monatsmiete der Räume ist höher als das, was manch ein Angestellter im Jahr verdient.

Ich konzentriere mich auf die Zahlen und suche Zusammenhänge und Lücken.

Da trifft es mich wie ein Blitzschlag. Ein stechender Kopfschmerz breitet sich von meiner rechten Schläfe über meine ganze Stirn aus. Ein schrilles Pfeifen in meinem Ohr ertönt. Ich kneife die Augen zusammen und versuche zu verstehen, was da gerade passiert.

Nach einer gefühlten Ewigkeit lassen die Kopfschmerzen nach. Das Pfeifen im Ohr bleibt.

Ein paar Tage später diagnostiziert mir ein Facharzt einen Tinnitus – Ursache unklar.

Wahrscheinlich Stress und das daraus resultierende nächtliche „Zähne zusammenbeißen“, was mich schon seit einigen Jahren umtreibt. Das als Beamter… Unglaublich. Eigentlich sollten Finanzbeamte doch am wenigsten Stress im Beruf haben.

Die nächsten Wochen und Monate zeigt mir mein Körper ganz deutlich, was ich schon lange gewusst habe. Ich soll kein Finanzbeamter sein. Die strikte Enge des Beamtentums setzt mir zu.

Trotzdem dauert es noch über ein Jahr bis ich den Mut fasse endlich zu kündigen. Im August 2020 ist mein letzter Arbeitstag.

Zwei Wochen nachdem ich das letzte Mal zum Amt gefahren bin, sind das Pfeifen im Ohr, das Zähneknirschen und die Kopfschmerzen verschwunden. Mir geht es, als hätte ich nie Probleme gehabt.

Warum habe ich nicht schon viel früher gekündigt, fragst du?

Nun die Fallhöhe ist hoch.

Verlässt man das Beamtenverhältnis, verzichtet man auf seine kompletten Pensionsbezüge. Man hat nie in die Arbeitslosenversicherung einbezahlt. Wird man arbeitslos, erhält man nur Hartz IV (heute Bürgergeld). Meinen Steuerberatertitel hatte ich zu diesem Zeitpunkt noch nicht und ohne Steuerberater zu sein, kann man als Steuerrechtler noch so fähig sein, man verdient nie viel mehr als ein durchschnittlicher Buchhalter.

Und dann natürlich noch die Zweifel, die einem Freunde und Familie einreden: Sollte man so eine Sicherheit wie das Beamtentum überhaupt jemals aufgeben? Wir leben doch in so unsicheren Zeiten…

Der Sprung ins kalte Wasser war also hart. Aber ohne eine Sache hätte ich ihn wahrscheinlich sogar erst Jahre später gewagt. Ich war finanziell abgesichert. Meine Frau und ich hatten zu diesem Zeitpunkt schon ein stattliches kleines Vermögen aufgebaut. Mit dem Fallnetz auch mehrere Jahre ohne Einkommen normal leben zu können, ging alles leichter.

Das Verrückte dabei: Diese Freiheit ist nur durch eine Gewohnheit entstanden.

Über Jahre hinweg haben wir mehr als 50 % unseres Einkommens gespart und investiert.

Finanzielle Freiheit ist im Internet ein geflügeltes Wort. Jeder zweite spricht davon. Viele versprechen, den Schlüssel zu haben.

Aber was bedeutet es eigentlich?

Die Antwort ist einfach. Alles kommt auf eine Frage zurück. Reicht dein passives Einkommen aus, um deine Lebenshaltungskosten zu decken?

Nein?

Wieviel brauchst du, damit es reicht? Wenn du deine Lebenshaltungskosten pro Jahr durch 4 % teilst, hast du die Antwort. Denn moderate und breit gestreute Investitionen wie gute Aktien-ETFs erzielen durchschnittlich eine inflationsbereinigte Rendite von über 5 % bis 7 %. Mit 4 % „Entnahmequote“ pro Jahr ist es also recht sicher, dass man von seinem Vermögen leben kann, ohne dass es jemals verschwindet.

Benötigst du 40.000 Euro pro Jahr zum Leben, brauchst du ein investiertes Vermögen von 1.000.000 Euro, um finanziell frei zu sein (40.000 Euro : 4 %).

Und wie kommt man dahin?

Sparen & Investieren ist der einfachste Weg.

Überraschend ist dabei die Auswirkung deiner Sparquote – also dem Verhältnis von dem, was am Ende des Monats übrig bleibt zu deinem Nettoeinkommen. Je mehr du prozentual sparst, desto schneller bist du finanziell frei.

Der Grund ist einfach. Einkommen minus Ausgaben ergibt deine Sparrate. Je weniger Ausgaben du hast, desto mehr sparst du. Desto weniger brauchst du aber auch zum Leben. Und je weniger du brauchst, desto geringer wird das investierte Vermögen, das nötig ist, um finanziell frei zu sein. Heißt also, du kommst deutlich schneller zum Ziel.

Wer statt 40.000 Euro nur 20.000 Euro im Jahr braucht, benötigt auch nur 500.000 investiertes Vermögen (20.000 : 4 %). Wenn du nur die Hälfte an Vermögen benötigst, bist du auch doppelt so schnell am Ziel.

Die Spanne reicht von 100 % Ausgaben bis zu 0 % an Ausgaben bezogen auf dein Netto-Einkommen aus deiner Arbeit. Gibst du alles von deinem Einkommen aus, wirst du nie finanziell frei sein. Gibst du hingegen gar nichts davon aus, kannst du morgen aufhören zu arbeiten. Denn offensichtlich benötigst du nichts deines Arbeits-Einkommens zum Leben.

Leben wie ein Mönch ist für finanzielle Freiheit zwar nicht nötig, aber hilfreich. Je höher deine Sparrate ist, desto schneller baust du Vermögen auf. Je mehr Vermögen du hast, das passives Einkommen bringt, desto unabhängiger wirst du.

Wie mächtig dieser Zusammenhang ist, sehen wir deutlich an ein paar einfachen Beispielen.

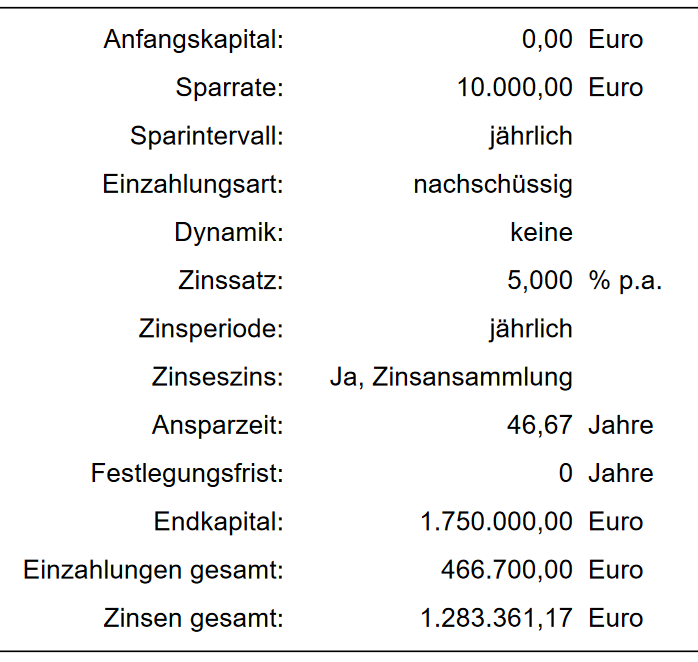

Nehmen wir an dein Nettoeinkommen liegt bei 80.000 Euro im Jahr (nach Steuern). Du benötigst nur 70.000 Euro davon für deine Lebenshaltungskosten. Damit liegt deine Sparquote bei 12,5 %. Für deine finanzielle Freiheit bedeutet das, du benötigst 1.750.000 Euro an investierten Vermögen, um deine Lebenshaltungskosten aus 4 % Erträgen zu decken. Möchtest du diesen Betrag mit 10.000 Euro Sparrate pro Jahr erreichen, bräuchtest du über 46 Jahre (unter der konservativen Annahme, dass du jährlich 5 % an Rendite einfährst, die wiederangelegt wird).

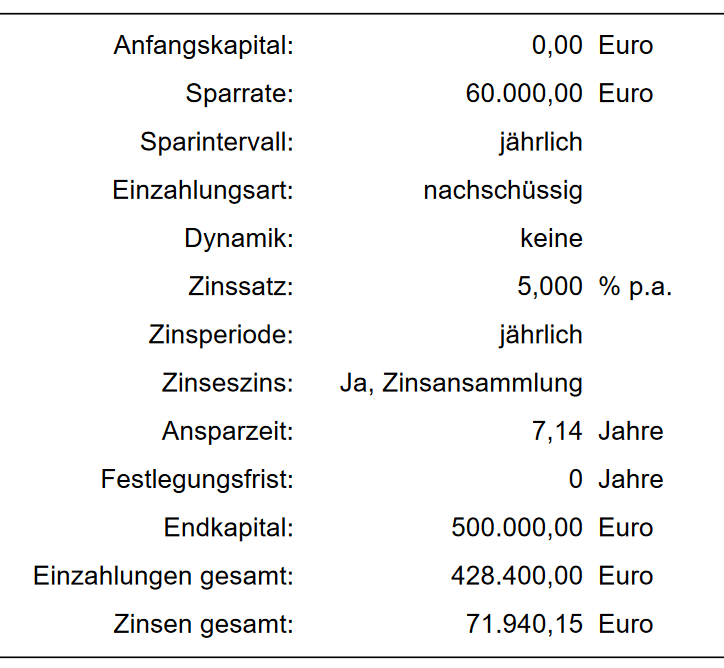

Nehmen wir aber an dein Nettoeinkommen liegt bei 80.000 Euro im Jahr (nach Steuern) und du benötigst nur 20.000 Euro davon für deine Lebenshaltungskosten. Dann liegt deine Sparquote bei 75 %. Für deine finanzielle Freiheit bedeutet das, du benötigst nur 500.000 Euro an investierten Vermögen, um deine Lebenshaltungskosten aus 4 % Erträgen zu decken.

Wenn du von Null startest, benötigst du mit dieser 75 %igen Sparquote jetzt nur rund 7,14 Jahre

(Die Berechnungen hier habe ich mit dem Zinsrechner von www.zinsen-berechnen.de erstellt. Die Website bietet verschiedenste tolle Rechner – komplett kostenlos. Kann ich nur empfehlen).

Nur die Sparquote zu erhöhen, ist also der einfachste und effizienteste Weg, um Freiheit zu schaffen. Das Schöne daran ist, dass du gar nicht den Ganzen Weg bis zu deinem Ziel-Vermögen gehen musst. Schon ein paar Hundert-Tausend Euro schaffen dir eine Flexibilität und Sicherheit, die ihresgleichen sucht.

Steueroptimierung als Brandbeschleuniger

Besonders als Unternehmer kann zudem Steueroptimierung ein kraftvoller Katalysator sein, um das Ganze deutlich zu beschleunigen.

Nehmen wir einmal an dein Vor-Steuer-Einkommen liegt bei 100.000 Euro pro Jahr. Davon gehen 35 % über Steuern an den Fiskus. Dein Nettoeinkommen liegt also bei 65.000 Euro im Jahr. Gibst du nun 40.000 Euro davon für deine Lebenshaltungskosten aus, bleiben 25.000 Euro, die du sparen und investieren kannst.

Vor-Steuer-Einkommen | 100.000 |

Steuern (35 %) | – 35.000 |

Netto-Einkommen | = 65.000 |

Privatausgaben | – 40.000 |

Sparrate | = 25.000 |

Sparquote | 38,46 % |

Nötiges investiertes Vermögen | 1.000.000 |

Jahre bis zur Erreichung (inkl. Zinseszins 5 % p.a.) | 22,51 |

Gehst du diesen Weg, brauchst du mehr als 22 Jahre, bis dein passives Einkommen deine privaten Ausgaben deckt.

Jetzt gehen wir aber davon aus du kümmerst dich frühzeitig um die richtige Steuerstruktur und senkst so deine Steuerlast von 35 % auf realistische 20 %. Dann sieht das Bild mit einem Mal so aus.

Vor-Steuer-Einkommen | 100.000 |

Steuern (35 %) | – 20.000 |

Netto-Einkommen | = 80.000 |

Privatausgaben | – 40.000 |

Sparrate | = 40.000 |

Sparquote | 50 % |

Nötiges investiertes Vermögen | 1.000.000 |

Jahre bis zur Erreichung (inkl. Zinseszins 5 % p.a.) | 14,20 |

Nur die richtige Struktur und die Senkung deiner Steuerlast, verkürzt deinen Weg bis zum nötigen Vermögen um mehr als 8 Jahre auf 14,2 Jahre.

14,2 Jahre sind jetzt ein Zeitraum, den man sich schon fast vorstellen kann. Alles über 15 Jahre kommt mir nämlich schon sehr abstrakt und weit weg vor. Vielleicht geht es dir ähnlich.

Nun stell dir einmal vor, was passiert, wenn du dazu noch daran arbeitest deine privaten Ausgaben auf ein Minimum zu reduzieren und alles dafür gibst dein Einkommen als Unternehmer auf ein Maximum zu erhöhen?

Mit einem Mal ist finanzielle Freiheit tatsächlich in einer absehbaren Zeit von weniger als 10 Jahren erreichbar und realistisch.

Dieses Konzept hat mir damals die Möglichkeit gegeben mit gutem Gewissen meinen Beamtenjob aufzugeben, um das zu tun, was ich wirklich will – Menschen wir dir zu helfen. Und deshalb habe ich auch meine Bücher geschrieben.

Das Konzept hier ist der Kern meines ersten Buches „Steuerbildung & der bodenständige Unternehmer“.

Die Steuerstrukturierung der Investitionen habe ich in meinem zweiten Buch „Steuerbildung & der findige Privatmann“ noch tiefer im Detail behandelt. Zugegebenermaßen mit dem Fokus auf gutverdienende Arbeitnehmer. Aber die Steuerstrategien im Buch beruhen hauptsächlich auf Immobilien- und Aktien-Investitionen in Verbindung mit der richtigen Rechtsform. Fast alles davon kann aber recht einfach auf Unternehmer übertragen werden.

Ich hoffe das hat dir einen Gedankenanstoß und etwas Inspiration gegeben.

Eine gute Zeit wünsche ich dir.

Viele Grüße

Eric Preusche