Wer über Steuernsparen spricht, wirft meist alles in einen Topf. Genossenschaften, Stiftungen, GmbHs, Holdings… Wahllos werden Vor- und Nachteile aufgeführt – egal wie viel Gewinn der Unternehmer macht. (Und ja: auch ich habe mich dem schuldig gemacht.)

Um die richtige Steuerstrategie festzulegen ist es aber hochgradig wichtig einzukalkulieren wo genau du als Unternehmer stehst. Denn je nach Situation sind völlig andere Bausteine für dich nötig. Wer das nicht weiß, bekommt ein verzerrtes Bild davon, was sinnvolles Steuernsparen ausmacht.

Ich begleite nun seit einigen Jahren Unternehmer mit einer breiten Spanne an Gewinnen. Dabei sind solche die 200.000 Euro Gewinn pro Jahr erwirtschaften und solche die 3,2 Millionen Euro an Gewinn im Jahr einfahren. Jeder von ihnen braucht ein ganz eigenes Maßnahmenpaket, um seine Steuerlast wirklich zu senken.

In diesem Infobrief schauen wir uns zwei Beispielunternehmer an und betrachten, wo die Unterschiede in ihren persönlichen Steuerstrategien liegen. Beide sind verheiratet und haben zwei minderjährige Kinder. Bei beiden arbeitet der Ehepartner in einer Teilzeitanstellung und verdient 30.000 Euro pro Jahr.

Der Unterschied zwischen den beiden liegt jedoch im Jahresgewinn. Der erste erwirtschaftet 100.000 Euro an steuerlichen Gewinn. Der zweite fährt 500.000 Euro an Gewinn pro Jahr ein.

Schauen wir einmal rein.

Die Steuerlast ohne Steueroptimierung

Zunächst ist es sinnvoll einmal zu berechnen, wer denn überhaupt wie viel an Einkommensteuern bezahlen muss. Wenn beide als Einzelunternehmer tätig sind und noch nichts optimiert haben, sieht ihre Steuerlast wie folgt aus aus. (Dabei habe ich die Gewerbesteuer außenvor gelassen, da sie im Regelfall vollständig auf die Einkommensteuer angerechnet werden kann. Das bedeutet sie wirkt sich in der Gesamtbelastung nicht aus. Die Steuern werden nur an unterschiedliche Behörden / Institutionen verteilt.)

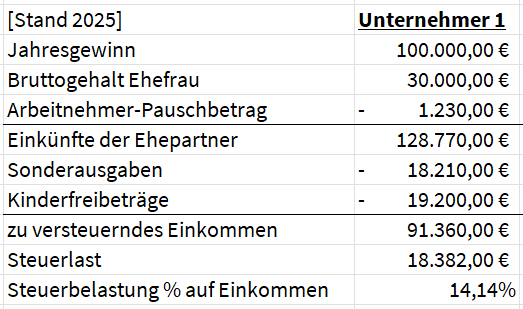

Unter der Annahme von rund 18.210 Euro an Sonderausgaben (Krankenversicherung, et cetera) für die Eheleute und der Berücksichtigung der Kinderfreibeträge und Freibeträge für Betreuung und Ausbildung der Kinder, ergibt sich für Unternehmer Nr. 1 eine gemeinsame Steuerlast von 18.382 Euro pro Jahr.

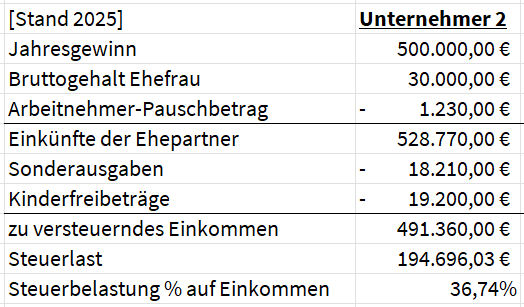

Bei Unternehmer 2 sieht das Bild etwas anders aus. Aufgrund seines hohen Einkommens von 500.000 Euro bezahlen die Eheleute hier auch deutlich mehr Steuern. In Summe fallen 194.696,03 Euro an Steuern aufs Einkommen an.

Sinnvolle Steueroptimierung für 100.000 an Gewinn

Nur anhand der Zahlen merkt man auch gleich, dass für den Unternehmer Nr. 1 die Steuern gar nicht das wirkliche Problem sind. Selbstverständlich sind 18.210 Euro viel Geld. Setzt man den Betrag aber ins Verhältnis zum Bruttoeinkommen der Eheleute liegt die Durchschnittsbelastung bei nur 14,14 %.

Mit so einer niedrigen Belastung fallen die üblichen Maßnahmen, wie die Nutzung einer operativen GmbH zur Deckelung der Steuerlast raus. Denn dort deckelt man die Steuerbelastung auf rund 30 %. Bei unserem Unternehmer liegt sie ja aber schon deutlich niedriger. Eine GmbH zu gründen, verfehlt also – rein aus steuerlichen Gründen – wahrscheinlich seinen Zweck.

Selbstverständlich kann es andere Gründe geben, warum eine GmbH sinnvoll ist – wie der Haftungsschutz oder weil die Gewinne perspektivisch steigen werden und man nun schon die richtige Struktur schaffen will. Im Regelfall werde ich so einem Mandanten zum jetzigen Zeitpunkt aber von der GmbH abraten.

Dasselbe gilt für Optimierungsmöglichkeiten wie der Familienstiftung oder ähnlichem. Auch hier ist das Kosten-Nutzen-Verhältnis in den meisten Fällen nicht ausgewogen genug. Schließlich kosten die Gründung und der Betrieb für solche Strukturen auch einiges an Geld.

Stattdessen greifen wir tiefer in die Trickkiste und holen das Feinwerkzeug heraus. Folgendes könnte Sinn machen.

- Sollte der Unternehmer als Gewinnermittlungsart noch eine Einnahmen-Überschuss-Rechnung (EÜR) erstellen, dann könnte ein Wechsel zur Bilanzierung Sinn machen. Bei der EÜR werden Einnahmen und Ausgaben zum Zeitpunkt der Bezahlung angesetzt. Bei der Bilanzierung darf man stattdessen auch Risiken, die das Unternehmen mit sich bringt, bewerten und über buchhalterische Posten als Ausgabe ansetzen.

- Solche Posten können zum Beispiel Rückstellungen sein, wie Urlaubsrückstellungen, Instandhaltungsrückstellungen oder Archivierungsrückstellungen. Jeder dieser Posten verringert den Gewinn auf dem Papier und spart damit einige Hundert Euro an Steuern.

- Wird bilanziert, könnte man auch das Geschäftsmodell so anpassen, dass hauptsächlich mit Anzahlungen gearbeitet wird. Die Kunden des Unternehmers bezahlen also in Vorkasse und erhalten ihre Leistung später. Anzahlungen wirken sich in der Buchhaltung steuerlich aber noch nicht auf den Gewinn aus. Erst mit der Leistungserbringung muss die Anzahlung versteuert werden. Auch das verringert den Gewinn und verschiebt die Steuerlast in die Zukunft.

- Wenn man Sachen für den Betrieb anschafft, eröffnet das Steuergesetz den Ansatz von sogenannten Sonderabschreibungen. Damit schafft man sich zusätzlich Ausgaben, die man normalerweise erst später über die normale Abschreibung bekommen hätte. Es macht Sinn hier die Möglichkeiten des Gesetzes maximal auszureizen.

- Im Standardrepertoire des Steuerberaters ist auch der Ansatz eines sogenannten Investitionsabzugsbetrags (IAB). Hierüber darf man Ausgaben für zukünftige Investitionen schon heute zur Hälfte als Ausgabe von der Steuer abziehen. Das kann also ebenfalls Sinn machen. Aber Achtung: IABs zu bilden nur um heute Steuern zu sparen, ist immer dann eine Milchmädchenrechnung, wenn man entweder gar nichts anschaffen will oder es den Betrieb nicht weiterbringt. Denn sinnlos Geld auszugeben nur um einen Steuernachlass zu bekommen, heißt immer noch Geld sinnlos auszugeben. Der Steuernachlass wird nie höher als die Ausgabe sein. Auch nicht, wenn man IABs nutzt.

- Mag man Immobilien, dann ist die Investition in vermietete Wohnungen und Häuser sinnvoll. Gerade am Anfang erhält hat man über die Zinsen und der Abschreibung hohe steuerliche Ausgaben, die zu einem steuerlichen Verlust führen. Diesen Verlust darf man mit seinem Gewinn aus dem Unternehmen verrechnen und bekommt somit Steuern zurück. Das ist eine gute Sache, denn gleichzeitig hat man mit der Immobilie einen handfesten Gegenwert und baut Vermögen auf, indem die Mieter den Kredit abbezahlen.

- Wer an der Börse investieren möchte, der kauft sich aus seinem versteuerten Geld breit diversifizierte Aktien-ETFs. Dort liegt die tatsächliche Steuerlast aufgrund des Investmentsteuergesetz bei maximal 18,6 % und man schafft sich zusätzliches Einkommen.

Gerade zu den letzten beiden Punkten habe ich umfassende Details in meinem ersten Buch und in meinem zweiten Buch zusammengetragen. Wer vorankommen will, sollte diese Maßnahmen nicht unterschätzen.

Und abgesehen davon, heißt es für Unternehmer Nr. 1 zum jetzigen Zeitpunkt: Wachsen, Wachsen, Wachsen.

Die Steuern sind nicht sein Problem. Stattdessen ist sein Problem ein zu niedriger Gewinn. Und den steigert man am besten durch Lernen und direktes Investieren ins Unternehmen. Dabei sind Fortbildungen für den Unternehmer über den Betrieb zu 100 % steuerlich absetzbar. Und auch das Aufbauen von Assets, die den Gewinn steigern, führen normalerweise zu 100 % an steuerlichen Ausgaben.

Bis hier braucht es also keine besonders tollen und ausgefallenen Steuergestaltungsmodelle oder komplexen Strukturen. Wenn der Gewinn pro Jahr dann langsam auf über 150.000 Euro ansteigt, kann man nach und nach über die Nutzung einer GmbH nachdenken, in die man dann auch private Ausgaben überführen kann.

Sinnvolle Steueroptimierung für 500.000 Euro an Gewinn

Bei Unternehmer Nr. 2 sieht das Bild ganz anders aus. Die Steuern tun bei seinem Einkommen richtig weh.

500.000 Euro an Gewinn führen bei sonst gleichen Verhältnissen wie bei Unternehmer Nr. 1 zu 194.696,03 Euro an Steuerbelastung pro Jahr. Hier gehen damit 36,74 % des Bruttoeinkommens der Eheleute an Vater Staat. Das darf so nicht sein.

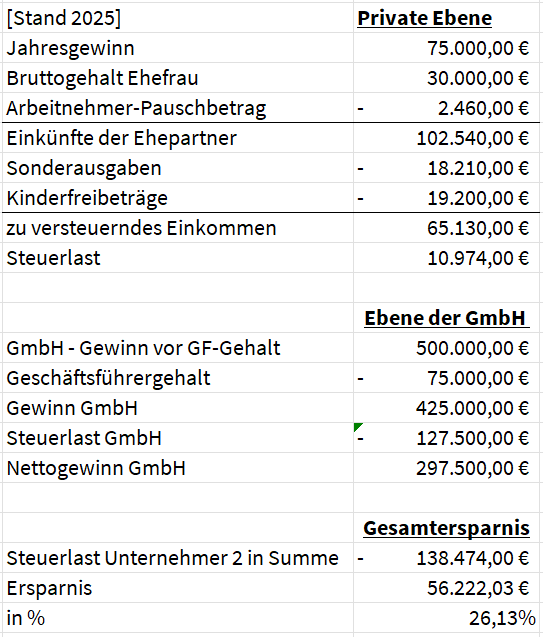

Schritt Nr. 1 wird deswegen die Nutzung einer GmbH sein. Sein betrieblicher Gewinn wird damit von ihm getrennt. Die GmbH bezahlt ihm für sein privates Leben ein Gehalt aus, das zu seinem Lebensstil passt.

Nehmen wir an ihm reichen 75.000 Euro brutto pro Jahr aus. Die GmbH ist in einer normalen Gemeinde und hat damit eine Gesamtsteuerbelastung von 30 %. Dann fallen auf die in der GmbH verbleibenden 425.000 Euro an Gewinn 127.500 Euro an Steuern an. Auf der privaten Ebene des Unternehmers und seiner Frau fallen nur 10.974 Euro an Steuern an. Rechnet man beides zusammen sinkt die Steuerbelastung auf 138.474 Euro und auf 26,13 %. Unternehmer Nr. 2 hat somit jedes Jahr über 56.222 Euro mehr zum Vermögensaufbau zur Verfügung.

Schritt Nr. 2 ist die Steueroptimierung des Geschäftsführergehalts. Über diverse Steuervorschriften kann man ein Bündel von bisherigen Privatausgaben in der GmbH als Betriebsausgabe absetzen. Das können zum Beispiel die Kindergartengebühren der eigenen Kinder zu 100 % oder die Neuanschaffung eines Fahrrads oder Ähnliches sein.

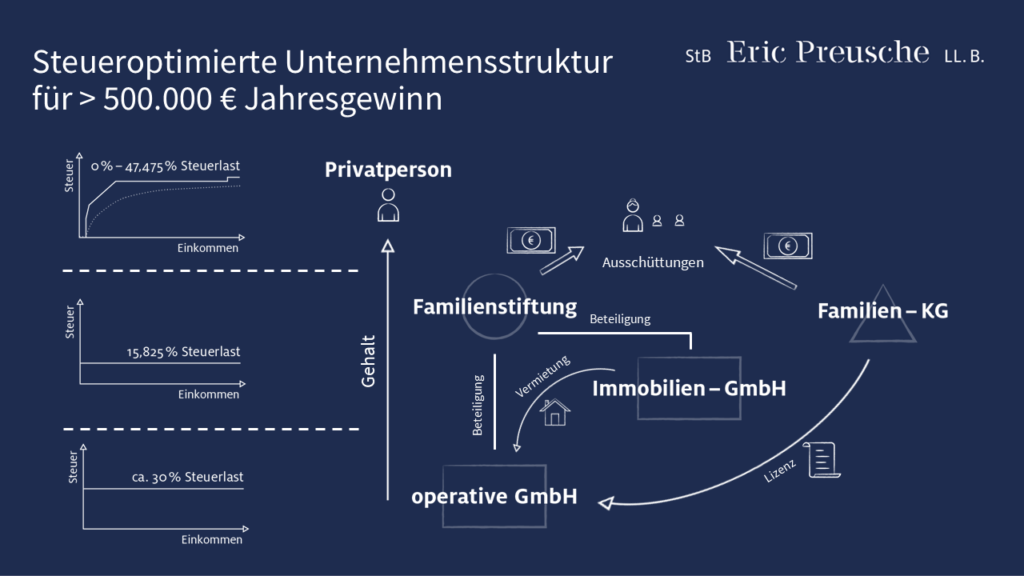

Im dritten Schritt wollen wir das Geld zum Arbeiten schicken. Dafür braucht es im besten Fall eine steuerbegünstigte Vermögensebene in der Struktur, auf der maximal 15,825 % an Steuern bezahlt werden. Hier kommen zum Beispiel eine Familienstiftung als Holding oder auch eine Immobilien-GmbH in Frage. Nehmen wir an, der Unternehmer möchte ein Bürogebäude im Betrieb anschaffen, in dem seine mittlerweile rund 15 Mitarbeiter zusammenkommen können. Er denkt aber auch darüber nach sein Unternehmen irgendwann zu verkaufen – gegebenenfalls mit oder ohne Immobilie. Aus den Steuerersparnissen möchte er in Aktien investieren und so seine Altersvorsorge sichern. Wir setzen ihm die folgende Struktur auf.

Seine operative GmbH wird in eine Familienstiftung eingebracht. Zudem gründet die Familienstiftung eine Immobilien-GmbH. Über diese GmbH kauft der Unternehmer das Bürogebäude. Die Immobilien-GmbH vermietet von nun die Immobilie an seine operative GmbH. Die Miete beträgt 48.000 Euro pro Jahr.

Zudem gründet seine Ehefrau mit seinen minderjährigen Kindern eine separate Familien-KG. Seine Kinder erhalten 90 % der Gewinnbezugsrechte daraus. Die Familien-KG trägt eine Marke ein, die an die operative GmbH über einen Lizenzvertrag „vermietet“ wird. Die Lizenzgebühren liegen bei 30.000 Euro pro Jahr.

Das Ganze sieht dann so aus.

Diese Struktur schafft ein Bündel an Vorteilen:

- Die operative GmbH spart bereits mindestens 56.000 Euro an Steuern (siehe Schritt Nr. 1 und 2)

- Durch die Stiftungsholding kann freies Kapital aus der operativen GmbH ausgeschüttet werden, hierauf fallen aufgrund der § 8b KStG-Begünstigung nur 0,79125 % an Steuern an.

- Die Stiftung kann das fast ungeschmälerte Kapital in Aktien-ETFs investieren – und zwar geschützt vor der Haftung der GmbH. Die Erträge aus den Aktien-ETFs werden aufgrund dem Investmentsteuergesetz nur mit 3,165 % besteuert.

- Durch die Vermietung des Bürogebäudes an die Immobilien-GmbH entsteht ein Steuergefälle. Die 48.000 Euro an Miete führen bei der operativen GmbH zu einem Steuernachlass von jährlich 14.400 Euro (30 %). In der Immobilien-GmbH werden die Erträge nur mit maximal 15,825 % besteuert. Damit ergibt sich mindestens eine Steuerersparnis von 6.804 Euro über beide Gesellschaften hinweg (Ersparnis von 14.400 Euro in der operativen GmbH abzüglich Steuerlast von 7.596 Euro in der Immobilien-GmbH)

- Der Verkauf der operativen GmbH ist aufgrund der Struktur mit der Stiftung als Holding steuerlich begünstigt. Ein Verkaufsgewinn muss mit maximal 0,79125 % bei der Stiftung versteuert werden.

- Durch den Aufbau mit der Immobilien-Gesellschaft als Tochter der Familienstiftung wird eine Betriebsaufspaltung zwischen der Stiftung und der operativen GmbH vermieden. Gleichzeitig kann die Stiftung die Immobilie samt GmbH jederzeit verkaufen und bezahlt auf einen Verkaufsgewinn nur 0,79125 % an Steuern. Der Unternehmer behält so maximale Flexibilität bei einem zukünftigen Unternehmensverkauf.

- Die Ausgaben für die Markenlizenz führen bei der operativen GmbH zu einem Steuernachlass von jährlich 9.000 Euro (30 % von 30.000 Euro). Durch die Familien-KG werden 90 % dieser Einnahmen den Kindern zugewiesen. Da die Kinder kein anderes Einkommen haben, greift ihr Grundfreibetrag und 90 % der 30.000 Euro bleiben steuerfrei. 10 % werden der Mutter zugewiesen. Hierauf muss sie 44,31 % an Grenzsteuersatz bezahlen. Unterm Strich liegt damit die bereinigte Steuerersparnis bei jährlich 7.670,70 Euro (9.000 Euro Ersparnis GmbH abzüglich 1.329,30 Euro Steuerzahlung KG).

- Die Familien-KG investiert die 30.000 Euro jedes Jahr und baut damit Vermögen auf, das bereits den Kindern zugerechnet wird, während die Kontrolle darüber bei den Eltern verbleibt. Damit wird bereits jetzt jedes Jahr Erbschaftsteuer gespart.

- Die Stiftung schüttet bei Bedarf zielgerichtet Gelder an die Familie aus, falls die Steuerfreibeträge nicht vollständig ausgenutzt sind.

Im Gesamten ergeben sich damit jedes Jahr über 70.696,73 Euro an Steuerersparnis – und dabei sind die Ersparnisse bei einem etwaigen Unternehmensverkauf und der Erbschaftsteuer gar nicht mit eingerechnet. Dazu kommt noch die Mehrrendite, weil steueroptimiert auch deutlich mehr investiert werden kann.

Der Clou dabei: Ohne einen entsprechend hohen Gewinn macht diese ganze Konstruktion gar keinen Sinn. Denn für die Aufsetzung der Struktur fallen einmalig mehrere zehntausend Euro Kosten an. Die laufende Verwaltung kostet sicher mehrere tausend Euro pro Jahr. Unterm Strich muss sich das Ganze also rechnen und das tut es nur, wenn die Ersparnis hoch genug ist.

Was nun?

Wenn du dich also irgendwo dazwischen oder am unteren Ende dieser Gewinnspanne befindest, dann mache dir folgendes klar:

- Deine wichtigste Aufgabe ist es den Gewinn zu steigern.

- Die Steuerlast zu senken, sollte in 80 % der Fälle nachrangig sein.

- Jedes Level, auf dem du als Unternehmer ankommst, braucht seine eigenen Steuerstrategien und Bausteine.

Lass dich also nicht von attraktiven Modellen und Gestaltungen blenden. Vielleicht sind sie gar nicht für dich gedacht.

Solltest du dich am oberen Ende dieser Gewinnspanne befinden oder darüber, dann hilft nur eines: Hole dir die richtigen Berater an Bord. Du bist in der optimalen Position deine Steuern aktiv in Vermögensaufbau umzuwandeln.

Ich hoffe das bringt dich weiter.

Ein schönes Wochenende wünsche ich dir.

Beste Grüße

Eric Preusche