„Die Familienstiftung bezahlt nur 15,825 %an laufenden Steuern.“

„Die ersten 5.000 Euro Gewinn jedes Jahr sind steuerfrei.“

„Sie kann vermietete Immobilien nach 10 Jahren steuerfrei verkaufen.“

„Auf Aktienverkaufsgewinne fallen bei ihr nur 0,79125 % an Steuern an.“

„Auf Aktien-ETF Erträge bezahlt sie nur 3,165 %.“

„Die Stiftung verursacht nur sehr wenig laufenden Verwaltungsaufwand.“

Und ganz überhaupt. Überall: Vorteile, Vorteile, Vorteile.

So liest sich das Loblied der Familienstiftungen im Netz.

Bei diesen ganzen großartigen Vorteilen wird nur immer eines vergessen. Die Familienstiftung „stirbt“ alle dreißig Jahre und muss ihr gesamtes Vermögen der Erbschaftsteuer unterwerfen. Faktisch bezahlt sie damit als einzige deutsche Rechtsform in einer besonderen Form dieseit1984 abgeschaffte–weil verfassungswidrige–Vermögenssteuer.

In diesem Info-Brief betrachten wir das „fragwürdige“ Abo der Erbersatzsteuer genauer und finden heraus, was da tatsächlich an Kostenanfallen.

Die Grundlagen der Erbersatzsteuer

Jeder von uns muss irgendwann das Zeitliche segnen. Wenn es dann in die Grube hineingeht, will auch hier der Staat ein Stück vom Kuchen. Denn unser Vermögen wandert zu diesem Zeitpunkt an unsere Erben. Und genau für diesen „Vermögenserwerb“ existiert in Deutschland die Erbschaftsteuer.

Im Gegensatz zu uns sind Stiftungen aber rechtlich unsterbliche Personen. „Man bindet Vermögen in der toten Hand“, sagt man. Dazu kommt, dass niemandem die Stiftung gehört. Nicht wie bei GmbHs-beispielsweise.

Dort steht man als Eigentümer der Gesellschaftsanteile hinter der GmbH. Man vererbt im Zweifel also diese Anteile, womit das Vermögen der GmbH indirekt der Erbschaftsteuer unterliegt.

Die Stiftung hingegen steht allein. Einmal gegründet entzieht man dem deutschen Fiskus damit für immer Besteuerungsmaterial bei der Erbschaftsteuer.

1973 wurde das der SPD-geführten Regierung unter Willy Brandt schmerzhaft bewusst. Das im Rahmen des Nachkriegsaufschwungs aufgebaute Vermögen wurde immer öfters in Familienstiftungen gepackt, um Steuern zu sparen. Der Staat ging leer aus.

Also führte man daraufhin 1974 die Erbersatzsteuer für Familienstiftungen ein. Seitdem wird alle dreißig Jahre ab der Stiftungsgründungfingiert, dass das Vermögen der Stiftung einer neuen Generation dient und damit Erbschaftsteuer anfällt.

Heute im Jahr 2025–rund 52 Jahre später–sind die damals realistischen 30 Jahre für einen Generationenwechsel immer noch so gesetzlich festgeschrieben. Völlig unberücksichtigt ist dabei, dass unsere Lebenserwartung von 67 Jahren (bzw. 74 Jahren für Frauen) im Jahr 1974aufrund 78 Jahre (bzw. 83 Jahre) heuteenorm angestiegen ist. Der Erbersatzsteuer ist das egal. Sie lässt die Stiftung trotzdem fiktiv alle 30 Jahre sterben.

Schauen wir uns einmal genauer an, was dabei passiert.

Wie berechnet sich die Erbersatzsteuer?

Wenn man wissen möchte, wie sich die Erbersatzsteuer auswirkt, muss man zunächst verstehen, wie die Erbschaftsteuer allgemein funktioniert.

Die Steuer berechnet sich bei einem Erbfall immer nach demselben Schema:

- Bewertung des Vermögens

- Ansatz von Steuerbefreiungen und Bewertungsabschlägen

- Abzug von Freibeträgen

- Ermittlung des Steuersatzes und der Steuerhöhe

Dieses Schema können wir auch auf die Erbersatzsteuer der Stiftung anwenden.

Schritt 1: Bewertung des Vermögens

Als erstes wird das vererbte Vermögen bewertet. Dabei zieht man die Verkehrswerte heran. Das heißt, sämtliches Vermögen der Stiftung wird mit den Preisen angesetzt, die man erzielen würde, wenn man das Vermögen verkaufen würde. Wie man diese Werte genau ermittelt, ist im Bewertungsgesetz festgehalten.

Für vermietete Eigentumswohnungen ermittelt man den Wert beispielsweise über Vergleichswerte, die der örtliche Gutachterausschuss gesammelt hat. Für vermietete Mehrfamilienhäuser setzt man den Wert anhand der erzielbaren Mieten über das sogenannte Ertragswertverfahren fest.

Wertpapiere, wie Aktien und Fondsanteile, werden mit dem niedrigsten Kurswert zum Stichtag an der Börse bewertet.

Für Unternehmensbeteiligungen, wie GmbH–Anteile, muss das ganze Unternehmen bewertet werden und man erhält einen entsprechenden Anteil zugerechnet.

Und auch Schulden, wie Immobiliendarlehen oder Kredite, die die Stiftung zum Kauf der GmbH–Anteile aufgenommen hat, werden bewertet. Angesetzt wird dabei im Standardfall der offene Rückzahlungsbetrag zum Stichtag–der sogenannte Nennwert.

Schritt 2: Abzugs von Steuerfreiheiten und Bewertungsabschlägen

Im nächsten Schritt wird das Vermögen teilweise steuerfrei gestellt.

Vermietete Wohnimmobilien erhalten zum Beispiel einen 10 %-Abschlag. Im Zusammenhang mit der Immobilie stehende Schulden werden ebenfalls mit 10 % weniger angesetzt.

Unternehmensanteile erhalten sogar zu 85 % oder zu 100 %eine Steuerbefreiung, wenn der Stiftung mindestens 25 % der Anteile gehören und einige besondere Voraussetzungen erfüllt sind. Der Hintergrund dieser enormen Steuerbefreiungen ist, dass über die Erbschaftsteuer nicht unbewusst Arbeitsplätze vernichtet werden soll, weil hohe Steuern dazu führen könnten, dass der Erbe das Unternehmen verkaufen muss, nur um Geld an den Fiskus zu überweisen.

Praktisch kommt uns das als Unternehmer sehr entgegen. Denn es bedeutet, dass wir Teile oder sogar unser ganzes Unternehmen in die Stiftung bringen können, ohne dass wir uns besonders große Sorgen um die Erbersatzsteuer machen müssen. (Allerdings muss es sich dabei in der GmbH um ein aktives Unternehmen handeln. Die Verwaltung von Immobilienvermögen im Mantel einer GmbH ist normalerweise nicht begünstigt.)

Andere Vermögenswerte wie Aktien, ETFs, Gold, Kryptowährungen oder Oldtimer erhalten an dieser Stelle keine Steuerbefreiung.

Wie berechnet sich die Erbersatzsteuer?

Schritt 3: Berechnung des Vermögensanfalls und der Abzug von Freibeträgen

Wenn die Bewertung und die Steuerfreiheiten geklärt sind, wird das Vermögen zusammengerechnet.

Zum Glück wird dann aber nicht vom ersten Euro auf das Vermögen Steuer fällig. Stattdessen zieht man noch Freibeträge ab. Hierbei unterstellt das Gesetz bei Familienstiftungen, dass das „Erbe“ an eine nächste Generation von zwei Kindern übergeben wird. Da jedes Kind zurzeit einen Erbschaftsteuerfreibetrag von 400.000 Euroerhält, sind damit 800.000 Euro für die Familienstiftung steuerfrei.

Schritt 4: Steuersatz und Steuerberechnung

Hat man diese 800.000 Euro vom steuerpflichtigen Vermögen abgezogen und bleibt ein Betrag übrig, der größer als Null ist, fällt Erbersatzsteuer an–und zwar prozentual je nach Einzelfall.

Für den Steuersatz schaut man auch hier auf den fiktiven Übertrag an zwei Kinder.

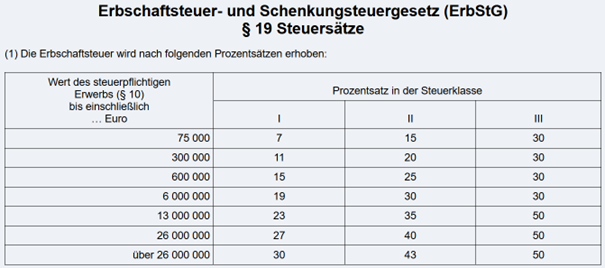

Im Erbschaftsteuerrecht sind die Steuersätze so geregelt, das sein niedrigerer Steuersatzgreift, je näher der Erbe dem Verstorbenen in der Familie stand. Kinder, Eltern, Ehepartner und Enkel erhalten dabei die günstigsten Steuersätze.

Gleichzeitig steigen die Steuersätze aber auch mit dem Vermögen in Stufen an.

Beides bildet man über Steuerklassen ab, die mit einer Tabelle an Vermögensstufen kombiniert werden.

In der Familienstiftung greift bei der Erbersatzsteuer die Steuerklasse I beginnend mit 7 % als Prozentsatz. Die Tabelle sieht so aus.

Da jetzt aber ein Erbfall an zwei Kinder unterstellt wird, verdoppeln sich die Stufen für die Stiftung.

Bis 150.000 Euro an Vermögen fallen also 7 % an. Zwischen 150.000 Euro und 600.000 Euro liegt die Erbersatzsteuer bei 11 %, und so weiter. Und weil die Steuersätze in Stufendeutlichansteigen, gibt es im Gesetz eine Regelung, die zu starke Sprünge etwas abmildert.

Ein Beispiel zum Verständnis

Mit diesem Wissen kann man die Erbersatzsteuer selbst berechnen und auch ein planen.

Machen wir ein kurzes Beispiel, um die Belastung einmal in Zahlen zu sehen.

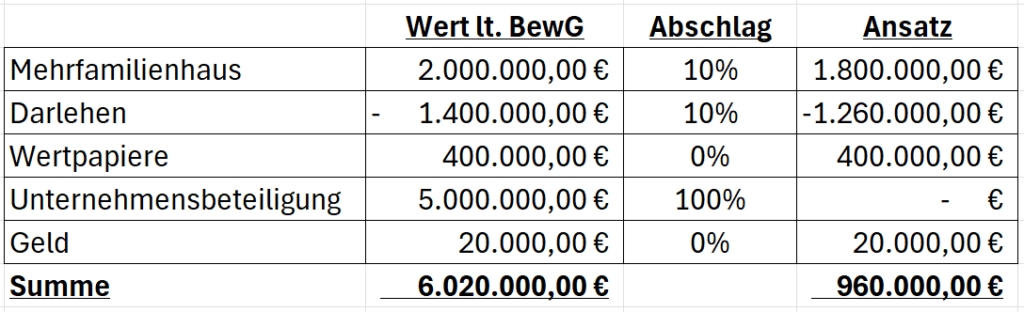

- Wir nehmen an, die Familienstiftung hat zum 30-Jahres-Stichtag nach der Gründung folgendes Vermögen: Ein vermietetes Mehrfamilienhaus im Wert von 2.000.000 Euro

- Laufende Kredite für den Kauf der Immobilie von 1.400.000 Euro

- Wertpapiere im Wert von 400.000 Euro

- Eine Beteiligung an einer GmbH in Höhe von 40 %. Die GmbH betreibt ein aktives Gewerbe und hat einen Gesamtwert von 5.000.000 Euro.

- Geld auf dem Konto in Höhe von 20.000 Euro.

Anhand dieser Angaben können wir den steuerpflichtigen Vermögenswert berechnen.

Du willst mehr wissen?

Dieser Blogbeitrag war einer meiner Info-Briefe, die ich regelmäßig samstags versende. Möchtest du auch Steuergestaltungsmöglichkeiten und Wege effizient Vermögen aufzubauen als Mail erhalten, dann klicke hier.

Von diesen 960.000 Euro ziehen wir nun den Freibetrag von 800.000 Euro ab. Der steuerpflichtige „Erwerb“ liegt damit bei 160.000 Euro.

Mit einem Blick in die Tabelle sehen wir: Wir liegen noch in der ersten Steuerstufe bei 7 % und die Erbersatzsteuer beträgt somit 11.200 Euro.

Wenn man diesen Betrag ins Verhältnis zum Gesamtwert von 6,02 Millionen Euro setzt, liegt die Besteuerung bei nur 0,19 %. Lässt man den Unternehmenswert hierbei einmal außen vor, steigt sie auf 1,10 %.

Was bedeutet das praktisch?

Ob die Erbersatzsteuer nun ein Problem ist oder nicht, ergibt sich also hauptsächlich aus der Ausgestaltung des Vermögens.

Je mehr die Familienstiftung in Immobilien oder Wertpapiere investiert, desto eher ergeben sich hohe Steuerbelastungen. Besteht das Stiftungsvermögen hingegen aus aktiven Unternehmensbeteiligung fällt tendenziell weniger Erbersatzsteuer an.

Dazu kommt: je größer das Vermögen, desto höher auch die Steuer. Wirft man nochmal einen Blick in die Tabelle des § 19 ErbStG und verdoppelt die Beträge, sieht man, dass ab einem steuerpflichtigen Vermögenswert von 1.200.000 Euro 15% an Steuer anfallen. Rechnet man hier den Freibetrag von 800.000 Euro hinzu, fängt es also ab zwei Millionen Euro Vermögen in der Familienstiftung (ohne Unternehmen) an wirklich teuer zu werden.

Im Hinblick auf die Erbersatzsteuer sind damit Familienstiftungen optimal, die als Unternehmensträger eingesetzt werden und weniger als rund eine Millionen Euro an anderweitigem Vermögen halten.

Steigtdas Vermögen allerdings über diese Millionen Euro und der Ablauf der 30 Jahre kommt näher, dann muss man sich Gedanken machen, wie man die Steuer reduziert. Dabei kann man über folgende Maßnahmen nachdenken:

- die Umwandlung der Familienstiftung in eine gemeinnützige Stiftung (dann entfällt nämlich die Erbersatzsteuer),

- die Aufspaltung in mehrere Familienstiftungen nach Familienstämmen (dann sinkt das jeweilige Vermögen pro Stiftung hoffentlich unter die Freibeträge),

- eine vorausschauende Planung der Steuerlast und dem Vorhalten von Liquidität (, um nicht auf kaltem Fuß erwischt zu werden)

- einem Antrag auf Ratenzahlung der Steuer beim Finanzamt über 30 Jahre (das ist die so genannte „Verrentung“, auf die aber leider 5,5 % Zins pro Jahr anfallen) oder

- die vorausschauende Ausschüttung von Erträgen an die Begünstigten der Stiftung, um unter dem Freibetrag zu bleiben (Wie die Besteuerung dabei genau aussieht, schauen wir uns im nächsten Info-Brief an).

Du siehst, es gibt hier genügend Gestaltungsmöglichkeiten. Allerdings muss man klar sagen, dass die Erbersatzsteuer die Handhabung einer Familienstiftung als Werkzeug zur Steueroptimierung deutlich verkompliziert. Einzelne Möglichkeiten, wie die Umwandlung und Aufspaltung der Stiftung müssen zudem schon bei der Gründung in die Satzung eingebaut werden.

Dazu kommt, dass insbesondere die Bewertung des Vermögens, die Frage,ob Steuerfreiheitengreifen und die Steuerberechnung in der Praxis ohne die Hilfe eines Steuerberaters in 90 % der Fälle nicht machbar ist. Ich habe das Ganze hier zum Verständnis nun sehr vereinfacht dargestellt. Als steuerlicher Laie ertrinkt man in der Komplexität der Vorschriften. Man braucht also Beratung. Auch das muss als Kostenblock eingeplant werden.

Ich hoffe dir hat dieser Überblick etwas Klarheit verschafft und du kannst dir jetzt die Fragebeantworten, ob die Erbersatzsteuer ein Abo ist, das du mit gutem Gewissen abschließen kannst.

Einen schönen Tag wünsche ich dir.

Viele Grüße

Eric Preusche