Heute zeige ich dir, wie du als Unternehmer mehr Kontrolle über deine Immobilieninvestitionen erhältst. Dafür gebe ich dir drei Analysetools an die Hand, mit denen du einen sauberen Überblick über die Rentabilität, Cashflow und Kosten deiner Immobilieninvestition erhältst. Mein Ziel ist, dass du im Anschluss innerhalb von weniger als 20 Minuten eine deutlich bessere Entscheidungen darüber treffen kannst, ob du in eine Immobilie investieren möchtest oder nicht. Und dass du auch schnell herausfinden kannst, ob sich eine Investition, die du bereits getätigt hast, lohnt oder nicht.

Dazu zeige ich dir drei Berechnungen. Als erstes die Cashflowrechnung, dann im Anschluss die Steuerrechnung und als drittes die Vermögensaufbaurechnung.

Drei zusammenhängende Analysen

Die drei Berechnungen, die wir anschauen gehen Hand in Hand, auch wenn sie völlig unterschiedliche Dinge zeigen. Deswegen macht es Sinn, mit allen dreien zu arbeiten.

Was du bei einer Immobilie fast immer erreichen willst, ist ein positiver Cashflow. Du schaust dir ganz praktisch nur an, was dir an Geld zukommt und was abfließt. Der Unterschiedsbetrag ist dein Cashflow.

Mit einem positiven Cashflow erweiterst du deinen finanziellen Spielraum. Denn wenn die Einnahmen die Ausgaben deutlich übersteigen, hast du mehr freie Liquidität, um weiter zu investieren. Als zweites ist ein positiver Cashflow auch ein Sicherheitspuffer. Falls Einnahmen wegfallen sollten oder Ausgaben steigen, kommt deine Investition nicht in Schieflage. Und als drittes verbessert der Liquiditätsüberschuss dein Bild gegenüber Geldgebern wie der Bank. Denn die Bank wird sehen, dass Liquidität und ein Sicherheitspuffer bestehen und wird dir daraufhin bessere Konditionen oder weitere Darlehen einräumen.

Dann haben wir die Einkommensteuer, die aufgrund der Immobilie zusätzlich anfällt und von privaten Investoren aber oft unter den Tisch fallen gelassen wird. Entweder weil es zu kompliziert scheint, die Steuer zu berechnen oder aber, weil Sie schlicht nicht daran denken. Da die Steuern auch Ausgaben sind, die du mit einkalkulieren solltest, zeige ich dir, wie du deine künftige Steuerlast einfach berechnen kannst.

Und als letztes, willst du ja nicht nur einen positiven Cashflow, sondern du willst auch langfristig Werte schaffen. Entsprechend verknüpfen wir alles, was wir an Daten haben über eine Vermögensaufbaurechnung. So siehst du, wie dein Immobilieninvestment wirklich aussieht.

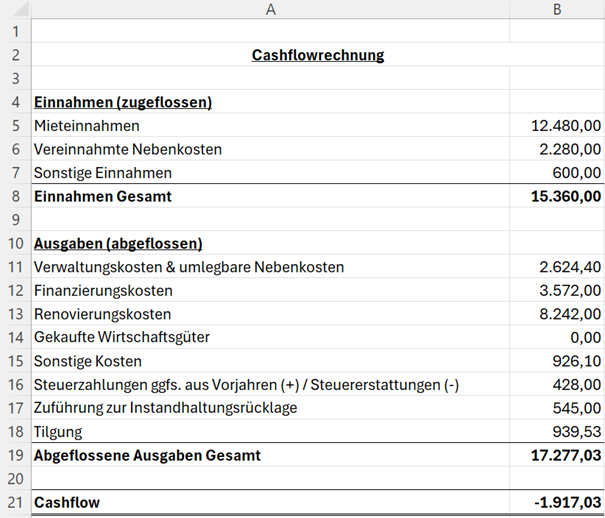

Cashflowrechnung

Die Cashflowrechnung zeigt, was auf deinem Konto oder in deiner Geldbörse landet und was daraus verschwindet – bereinigt um eigenes Kapital, welches nur von Konten hin und her gebucht wir. Es kommt also auf den Zufluss und den Abfluss der Gelder im Zeitraum vom 01.01. bis zum 31.12. des jeweiligen Jahres an.

Am sinnvollsten setzt du eine einfache Exceltabelle auf, die du untergliederst in Einnahmen und Ausgaben.

Diese beide Posten befüllst du mit all den Unterposten, die bei dir in Frage kommen. Das sind auf der Einnahmenseite unter anderem Mieteinnahmen, Steuererstattungen, Zahlungen von umgelegten Nebenkosten und die Einnahmen aus der Vermietung von Garagen und Ähnlichem.

Auf der Ausgabenseite steht alles Abfließende, was unterjährig bezahlt wurde. Strom und Wasserzahlungen, Grundsteuer, Renovierungskosten, Hausverwaltungskosten, Versicherungsbeiträge und ähnliches. Und auch die Zahlungen an die Bank – also Zinsen und die Tilgungen – gehören dazu.

Faktisch gesehen, ist auch die Auszahlung eines Darlehens eine Einnahme, wenn zum Beispiel ein Teil des Bankdarlehens auf dein Konto ausbezahlt wird, weil du Renovierungen mitfinanziert hast. Genauso wie die Auszahlung auf dein Konto eine Einnahme ist, sind die Beträge, die du für die Immobilie ausgeben hast, also das eingesetzte Eigenkapital bei der Anschaffung und auch die Anschaffungsnebenkosten, wie Makler- oder Notargebühren, Ausgaben, deren Bezahlung, angesetzt werden muss. Was nicht erfasst wird, sind eigene Auszahlungen und Einzahlungen auf das Immobilienkonto, denn hier verschiebst du nur privates Geld von einem Bereich zu einem anderen Bereich deines Vermögens.

Das Ergebnis der Cashflowrechnung ist ein positiver oder negativer Betrag. Das ist dein Cashflow. Er zeigt, wie sehr die Immobilieninvestition dich wirklich auf deinem Konto ent- oder belastet. Diesen Cashflow kannst du jetzt in Relation zu deinem eingesetzten Eigenkapital stellen. Wenn du zum Beispiel 25.000 Euro eigenes Geld verwendet hast und die Immobilie produziert im ersten Jahr einen Cashflow von 4.000 Euro, entspricht das einer Cashflowquote von 16 % (4.000 Euro / 25.000 Euro). Über mehrere Jahre hinweg gesehen, ist die Cashflowquote ein guter Indikator zur Beurteilung, ob alles in Ordnung ist oder ob du eine negative Entwicklung hast.

Wozu dir die Cashflowrechnung noch nützt

Oft finanzieren Banken Renovierungsarbeiten zwar mit, du musst aber in Vorleistung gehen. Die Erstattung bekommst du erst im Nachhinein. Wenn du diese Lücke nicht mit eigenem Geld zwischenfinanzieren kannst, wird das ein Problem sein. Es macht also Sinn, im Vorhinein das Problem zu sehen, um gegensteuern zu können. Am Cashflow kannst du dich orientieren und abschätzen, wie hoch die Ausstattung an liquiden Mitteln auf deinem Konto sein muss, damit du nicht in Zahlungsschwierigkeiten kommst.

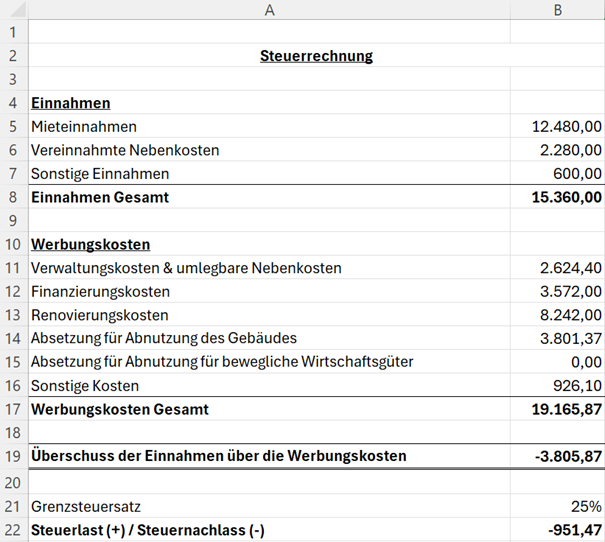

Steuerrechnung

Die zweite Rechnung ist deine Steuerrechnung. Das ist faktisch das, was dein Steuerberater in der Anlage V erklärt, erweitert um eine Berechnung der Steuerlast, die auf deine Immobilienerträge entfällt.

Bei vielen Investoren schlägt die Steuer erst im Nachhinein auf und niemand weiß so richtig, wie hoch sie sein wird. Optimalerweise weißt du das aber schon im Vorhinein. So kannst du mit ein wenig Fachwissen zum Beispiel auch eine Steuererstattung erwirken, obwohl deine Immobilie von Anfang an rentabel ist und Vermögen aufbaut.

Auch die Steuerrechnung hat die Bausteine „Einnahmen und Ausgaben“. Die Ausgaben heißen hier allerdings im Fachjargon Werbungskosten (oder Betriebsausgaben, wenn du die Immobilie in der GmbH kaufst). Praktischerweise können wir auf die Einnahmen aus der Cashflowrechnung zurückgreifen. Denn auch im Steuerrecht kommt es, zumindest wenn du die Immobilie als Privatperson kaufst, auch auf den Zufluss und den Abfluss der Gelder an. Auf der Einnahmenseite stehen regelmäßig Mieteinnahmen und Nebenkostenzahlungen der Mieter, die wir aus der Cashflowrechnung übernehmen. Auch für die Werbungskosten können wir grundsätzlich auf die bezahlten Ausgaben im Jahr zurückgreifen. Ein paar Posten müssen allerdings außenvor gelassen werden:

- Steuerzahlungen für die Einkommensteuer

- Zahlungen in die Instandhaltungsrücklage

- Kreditauszahlungen auf dein Konto

- Tilgungsbeträge in der Zahlung an die Bank

Für den Kredit dürfen nur die Zinsen angesetzt werden. Man sagt, dass Tilgung nur die Rückzahlung von fremden Kapital ist und deswegen keine Ausgabe sein darf. Schließlich wäre eigenes Geld, was man einsetzt auch nicht als Ausgabe ansetzbar.

Steuerliche Besonderheit: Absetzung für Abnutzung

Auch die Einkommensteuer darf nicht angesetzt werden. Stattdessen erhältst du eine separate Ausgabe für die Anschaffung der Immobilie. Das ist die AfA. Diese Absetzungen für Abnutzungen (AfA) sollen den Wertverlust der Immobilie durch Zerfall widerspiegeln und bemessen sich nach einem fixen Prozentsatz von 2%, 2,5% oder 3% auf die Anschaffungskosten des Gebäudes.

Genauso wie dem Gebäude Wertverlust unterstellt wird, unterstellt man auch Wirtschaftsgütern, die für die Wohnung oder das Haus angeschafft wurden, einen Wertverlust. Üblich sind beispielsweise die Küche und weitere Möbel, die du abschreiben kannst. Auch wenn du diese Vermögensgegenstände voll bezahlt hast, darfst du nur einen Teil pro Jahr ansetzen. Die Kosten verteilst du auf die Nutzungsdauer des Wirtschaftsgutes, bei Küchen werden zehn Jahre unterstellt. Bei Möbeln sind es drei bis acht Jahre. Das hängt von der Wertigkeit der Möbel ab. Zur Orientierung gibt es die offiziellen AfA-Tabellen der Finanzverwaltung. An diese bist du zwar nicht gebunden, aber sie helfen als Anhaltspunkt.

Beachte im Jahr der Anschaffung, dass du nur anteilig für die Monate ab dem Kauf (Monat des Kaufs inklusive) abschreiben darfst. Wenn du also eine Einbauküche für 10.000 Euro zum 15.07. anschaffst, darfst du nur 500 Euro als Ausgaben ansetzen (10.000 Euro / 10 Jahre x 6/12 Monate = 500 Euro).

Außerdem gibt es die GWG-Regeln. Alles, was in der Anschaffung günstiger als 800 Euro netto ist, darfst du im Jahr der Anschaffung der Sache voll als Ausgabe ansetzen. Du musst also nicht für jedes Wirtschaftsgut die AfA-Berechnung wie beispielsweise bei der Küche machen.

Steuererstattungen ohne Ausgaben

Rein steuerlich gibt es besondere Posten, die man mit ansetzen darf und die teilweise sogar nur die Steuer drücken, ohne dass du Kosten hattest. Auch diese solltest du mit in die Steuerrechnung bzw. -erklärung aufnehmen.

Rechtsstand 2024 sind das:

- Fahrtkosten zur Immobilie, zum Notar, zur Hausverwaltung, etc. mit 30 Cent auf den gefahrenen Kilometer

- Verpflegungsmehraufwendung pauschal von 14 Euro pro Tag an dem du wegen der Immobilie mehr als 8 Stunden außer Haus warst

- Und die Home-Office-Pauschale für Verwaltungsarbeiten zu Hause von 6 Euro pro Tag

Die Steuerrechnung erstellen

Nachdem du alles gesammelt hast, stellst du deine Einnahmen den Werbungskosten gegenüber. Das Ergebnis ist dein steuerlicher Überschuss – sprich dein steuerlicher Gewinn aus der Immobilie.

Um die Steuer zu berechnen, benötigst du deinen Steuersatz, genauer gesagt deinen Grenzsteuersatz. Das ist der Steuersatz, mit dem jeder Euro besteuert wird, der auf dein normales Einkommen – also auf den Gewinn aus deinem Unternehmen, auf andere Vermietungseinkünfte oder auf deinen Arbeitslohn – obendrauf kommt. Jeder weitere Euro, den du verdienst, wird teurer besteuert als der Euro davor – und immer so weiter. Deswegen ist zur Berechnung dein Grenzsteuersatz relevant. Mit dem Grenzsteuersatz wird dein erster weiterer Euro aus deinem Immobiliengeschäft besteuert.

Am einfachsten fragst du deinen Steuerberater nach deinem Grenzsteuersatz. Alternativ nimmst du deinen letzten Steuerbescheid und suchst den Posten „zu versteuerndes Einkommen“. Dann frage dich, ob du in diesem Jahr mehr oder weniger verdient hast, als im Jahr des Steuerbescheid. Hast du mehr verdient, erhöhe den Betrag verhältnismäßig oder andersherum, falls du weniger erwirtschaftet hast. Gehe anschließend auf die Internetseite des Bundesministeriums für Finanzen, hier auf den Steuerrechner und gib dein zu versteuerndes Einkommen ein, ob du verheiratet bist und das betreffende Jahr. Unten wirst du dort deinen Grenzsteuersatz erhalten.

Dieser Grenzsteuersatz multipliziert mit deinem steuerlichen Gewinn der Immobilie ergibt überschlägig deine Steuerlast. Selbstverständlich ist das nur ein Anhaltspunkt, welcher sich allerding zu einer vorläufigen Abschätzung durchaus eignet.

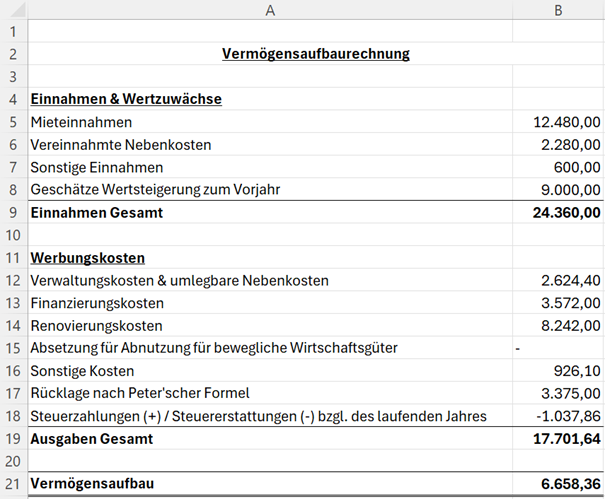

Vermögensaufbaurechnung

Die dritte Rechnung ist die Vermögensaufbaurechnung, mit der die reale Rendite deines Investments errechnet wird.

Der Cashflow allein ist durch die bloße Gegenüberstellung von Ein- und Auszahlungen recht wenig aussagekräftig. Du könntest beispielsweise deine Immobilie verfallen lassen und alles an Kapital über die Miete herausziehen, ohne zu reinvestieren. Du hättest damit einen positiven Cashflow aber einen nicht abgebildeten Wertverlust deiner Immobilie. Oder du tilgst extrem viel. In Folge ist dein Cashflow negativ, dennoch baust du de facto Vermögen auf.

Die Steuerrechnung hilft zwar deine Steuerlast zu ermitteln, zeigt dir aber durch alle rechtlichen Besonderheiten auch kein treffendes Bild deiner Rendite.

Deswegen führen wir alles zusammen in der Vermögensaufbaurechnung. Wir betrachten mehr als die bloßen Ein- und Auszahlungen, stellen fiktive Kosten aber realistischer dar als das Steuerrecht. Für diese Analyse musst du dir außerdem klar machen, was dein Ziel ist. Meiner Meinung nach macht es Sinn, herauszuarbeiten, wieviel Eigenkapital du bereits aufgebaut hast oder pro Jahr aufbaust.

Wertzuwächse

Zunächst brauchst du die Wertzuwächse im Jahr. Das sind offensichtlich die Mieteinnahmen und andere Einnahmen aus der Cashflow-Rechnung. Nimm ebenfalls die Steuererstattungen, die das Jahr produziert hat, aus der Steuerrechnung hinzu. Weniger offensichtlich ist die Wertsteigerung der Immobilie. Der Wert der Immobilie könnte gestiegen sein, weil der Gesamtmarkt gestiegen ist oder weil du die Immobilie renoviert und damit aufgewertet hast. Im ungünstigen Fall könnte der Wert natürlich auch gefallen sein.

Für die Berechnung der Wertsteigerung musst du die Immobilie zu Beginn und zum Ende des Jahres bewerten. Dafür gibt es verschiedenste Bewertungsmethoden. Man kann vom Ertrag der Immobilie ausgehen und einen Wert berechnen, es gibt die Möglichkeit mit Substanzwerten zu arbeiten oder Vergleichswerte von anderen Immobilien heranzuziehen. Je nachdem wie gut du dich auskennst und was du für richtig hältst, nimmst du ein Verfahren deiner Wahl.

Ich nehme oft die Vergleichswerte von ähnlichen Immobilien in derselben Lage und mache Zu- und Abschläge je nach dem Zustand und Alter der Immobilie. Der Homeday Preisatlas bietet dafür einen recht guten Anhaltspunkt. Durch Eingabe der Adresse erhältst du einen Quadratmeter-Preis, den du dann hochrechnen kannst. Bereinigt um deine Korrekturen ergeben sich dann zwei Werte zum Anfang und Ende des Jahres, womit du die geschätzte Wertsteigerung oder den Wertverlust berechnen kannst.

Vermögensminderungen

Bei den sonstigen Vermögensminderungen orientierst du dich, wie bei den Einnahmen auch, an der Cashflowrechnung. Sollte es im Jahr Steuernachzahlungen gegeben haben, entnimmst du sie ebenfalls deiner Steuerrechnung. Es lohnt sich, die Berechnung um einen weiteren Posten zu erweitern – die Rücklage nach der Peter´schen Formel. Über die Peter´sche Formel versucht man die tatsächliche Rücklage für kommende Renovierungskosten zu ermitteln. Bei dieser Formel unterstellt man, dass jede Immobilie von den Kosten her alle 80 Jahre neugebaut wird und dass in dieser Zeit die Kosten um 50 % gestiegen sein werden. Entsprechend sind pro Jahr 1/80 vom 1,5-fachen Wert der Herstellungskosten der Immobilie als Rücklage anzusetzen, die wir als Ausgabe mit in die Berechnung einfließen lassen sollten.

Einordnung der Ergebnisse

Unter dem Strich erhältst du deinen Vermögenszuwachs (oder -verlust). Natürlich ist das nur ein Näherungswert, denn für einen tatsächlichen Wert müsstest du deine Immobilie verkaufen und berechnen, wie hoch der Gewinn ist. Das alles hier ist mehr eine qualifizierte Schätzung. Allerdings bekommt man mit der Arbeit über die Vermögensaufbauberechnungen ein gutes Gefühl dafür, ob die Immobilie rentabel ist oder nicht.

Wenn du alle drei Berechnungen durchgeführt hast, kannst du die drei Ergebniswerte ins Verhältnis zu deinem eingesetzten Eigenkapital, bzw. zueinander setzen. So bekommst du einen Eindruck, ob eher die eine oder andere Immobilie oder vielleicht eine Anlage in Wertpapiere sinnvoller wäre.

Der Cashflow im Verhältnis zu deinem Eigenkapital sollte auf jeden Fall positiv sein und im besten Fall bei mindestens 15 % liegen.

Die Steuer im Verhältnis zu deinem Vermögensaufbau ist sinnvollerweise negativ oder geht gegen Null.

Der Vermögensaufbau im Verhältnis zu deinem eingesetzten Eigenkapital sollte bei mindestens 30 % stehen, damit du genügend Sicherheitspuffer eingebaut hast. Denn Immobilien sollten sich aufgrund des Arbeitsaufwandes, des konzentrierten Risikos und der hohen Fremdverschuldung auf jeden Fall entsprechend hoch verzinsen.